Til Stortinget

Gjeldsproblemer kan knekke et menneske og følge det

livet ut. Dette kan ofte være i utgangspunktet ressurssterke

mennesker, som aldri kommer seg på bena igjen. På denne

måten går samfunnet glipp av nyttige ressurser,

samtidig som et enkeltmenneske med familie og omgivelser opplever

en stor belastning. Samfunnsøkonomisk sett mister samfunnet

en arbeidstaker og skattebetaler, og kreditorene får ikke dekning

for sitt krav.

Dette representantforslaget tar sikte på å belyse og

skissere forslag til endringer i regelverket omkring personer tynget

av gjeld. Forslagsstillerne understreker at de mener det er viktig

for økonomien å verne om kreditorenes interesser,

og at de ikke på noen måte ønsker å gjøre

det lettere for konkursryttere og svindlere. Men etter forslagsstillernes

syn har dagens regelverk rom for forbedringer som kommer alle parter

til gode, også kreditor.

Forslagsstillerne ønsker også å sette

fokus på årsaker til at folk kommer i gjeldskrise,

og ønsker særlig å se på enkeltmenneskets

svake posisjon i møtet med skattemyndighetene og deres

adgang til skjønnsligning.

Når forslagsstillerne snakker om en person med gjeldsproblemer,

menes en person som er varig ute av stand til å betjene

sin gjeld.

Definisjonen er basert på gjeldsordningslovens § 1-3.

Loven bruker ikke begrepet "gjeldsoffer", og forslagsstillerne har

heller ikke valgt å gjøre dette selv om begrepet

er ganske innarbeidet. Begrepet "offer" er i seg selv problematisk

og man må nyansere mellom bevisst illojal opptreden og

gjeldsproblemer som i større grad oppstår av mer

uforutsette hendelser. Mellom disse ytterpunktene er det selvsagt gråsonetilfeller.

Skattyter har bevisbyrden ved skjønnsligning, og dermed

en svak stilling i tvistesaker med lokalt ligningskontor. Skattyter

har heller ikke fri rettshjelp, mens ligningskontoret har tilnærmet

ubegrenset tilgang på ressurser i sin prosess mot skatteyter.

Skattyter har ikke engang fradragsrett for kostnader tilknyttet

saksførselen mot ligningskontoret. I England har man gitt

ligningsmyndighetene bevisbyrden i skjønnssaker.

Det er bare dersom skattyter vinner frem med sin klage i nemndbehandlingen

at skattyter kan kreve hel eller delvis dekning av sakskostnader.

At dette blir innvilget, er ikke gitt. Skattebetalerforeningen har

uttalt at klager burde være sikret full dekning av sakskostnader

dersom skattyter får medhold i de aktuelle nemndene.

Saksbehandlingsrutinene i skattetvister er dessuten lite til

gunst for skattyter. Gangen i en klagesak til ligningsnemnden foregår

slik:

Skyldner klager (eksempelvis på en

skjønnsligning).

Klagen sendes ligningskontoret hvor samme saksbehandler

lager en innstilling.

Innstillingen sendes til ligningskontoret i kommunen.

Det betenkelige ved prosessen er at ligningssjefen møter

i ligningsnemnden, men ikke skattyter! Skattyter har dermed liten

mulighet til å tale sin sak overfor de som skal avgjøre

tvisten. Forslagsstillerne er kjent med at det i mange ligningsnemnder

nærmest er kutyme at ligningsfunksjonærens innstilling

godkjennes. Ytterligere problematisk har det vært at medlemmene

sjelden er skolert i skatterett og dermed blir overkjørt

av ligningskontorets representant.

Det er imidlertid endringer underveis. I forbindelse med statsbudsjettet

for 2007, i Ot.prp. nr. 1 (2006-2007) kap. 3.2.2.2 med tilhørende

innstilling Innst. O. nr. 10 (2006-2007), får lov av 13. juni

1980 om ligningsforvaltning (ligningsloven) ny § 2-2

nr. 1 og 3 med forskriftshjemmel. Hensikten er at minst 2/3 av

ligningsnemndens medlemmer skal ha kompetanse innen økonomi,

regnskap eller jus. Nemndens leder skal oppfylle kravene i domstolloven § 54

for å være tingrettsdommer. Det skal videre være

ny saksbehandler i hvert trinn av saken. Dette vil forhåpentligvis

innebære en betydelig forbedring. Reglene forventes å gjelde

fra 2008, når nye nemnd-medlemmer inntrer etter høstens

kommunevalg. Utkast til forskrift er nå på høring,

og det foreslås at Skattedirektoratet kan utarbeide retningslinjer

for hvilke utdannelseskrav som skal stilles. (Brev FIN 27.06.2007, kapittel

1.3.1)

Det er videre i behandlingen av Ot.prp. nr. 1 (2006-2007) skjedd

en forbedring gjennom at skattyter får innsyn i saksdokumenter

vedrørende sin egen ligning. Ligningsloven §§ 3-1,

3-2 og 3-4 nr. 3 endres.

Likevel vil det hele være en tidkrevende prosess for

den skjønnslignede, ettersom ligningsnemnden har få møter

per år, og ofte må skattyter ta saken videre til

rettssystemet for å ha en sjanse til å vinne frem.

Enkelte ligningskontorer har selv tatt initiativ til å hjelpe

skattytere med å oppfylle opplysningsplikten, blant annet

ved å drive oppsøkende virksomhet overfor skattytere

som ikke leverer selvangivelse i rett tid.

Et problem GOA-Gjeldsoffer-Alliansen har fått mange

meldinger om, er næringsdrivende som avslutter sin virksomhet,

frivillig eller ved en konkurs. De varsler ligningskontoret om at

de har begynt som lønnsmottagere, og ber om et vanlig skattekort.

Dette kan ta flere år, til tross for purringer. De får

tilsendt skattekort for næringsdrivende, med forfall på forskuddsskatt

fire ganger i året. Dersom ikke første avdrag

blir betalt, forfaller hele årets skatt, med derpå følgende

hardhendt inndriving.

Er situasjonen preget av personlige kriser, for eksempel i forbindelse

med samlivskriser og/eller tap av arbeid, kan en materielt

sett uberettiget skjønnsligning være det som skal

til for at vedkommende får en varig knekk og aldri senere

greier å få orden på tilværelsen.

I lederen til Skatterett 2007/1, skriver Einar Harboe

om skattytere i vanskeligheter:

"Kanskje det er på tide å tenke nytt? Kanskje

kan veiledning om oppfyllelse av opplysningsplikten overfor skattemyndighetene

ytes mer effektivt fra offentlige kontorer utenfor skatteetaten?

En lokal veileder, ansatt for eksempel i "NAV-systemet", vil enkelt kunne

etablere kontakt mellom vedkommende skatteyter og ligningskontoret

når det er nødvendig å gi veiledning

til svært mange som sliter i møtet med det offentlige."

Ifølge Innst. O. nr. 12 (2006-2007) opplyses det at Regjeringen

arbeider med tiltak som tar sikte på å hjelpe

"vanskeligstilte gjeldsoffer", også når det er skatte-

og avgiftskrav som er hovedårsak til gjeldsproblemene.

Skattedirektoratet har nedsatt en arbeidsgruppe som vil lage en

rapport om hvordan man bedre kan imøtekomme skattytere

som av ulike årsaker ikke er i stand til å ivareta

sine interesser. Dette er vel og bra, men ordbruken tyder likevel

på at dette er snakk om folk som har mer enn gjeldsproblemer

og finansfobi, og forslagsstillerne vil fremheve det faktum at også vanlige

ressurssterke mennesker kan komme i en gjeldsfelle. Disse må få mulighet

til å komme ut av knipen dersom de skal ha mulighet til å bidra

positivt for samfunnet i fremtiden.

Ofte er det også skjønnsligningen som nettopp har

bidratt til gjeldsproblemene; en skjønnsligning som skattyter

bestrider. Det vil derfor være unaturlig for skattyter å ta

skrittet til gjeldsordning på et krav skattyter mener er

feilaktig.

På forespørsel til statsråden i Finansdepartementet,

Kristin Halvorsen, (Dokument 15), besvart 9. mai 2007,

opplyses det at når det gjelder gjeldsproblemer knyttet

til skatte- og avgiftskrav, har Skattedirektoratet nedsatt en arbeidsgruppe

som har utarbeidet en rapport om behovet for å bistå vanskeligstilte

skattytere, dvs. skattytere som for et kortere eller lengre tidsrom

er ute av stand til å ivareta egne interesser, herunder å levere

selvangivelsen. Årsakene kan blant annet være

psykiske eller sosiale problemer, sykdom eller dødsfall

i familien. Totalt sett er det en begrenset gruppe skattytere som

kommer i en slik situasjon, men konsekvensene for den enkelte kan

være store.

Det opplyses videre at arbeidsgruppen i rapporten har kommet

med flere forslag til tiltak som kan iverksettes for å avhjelpe

situasjonen for disse skattyterne. Blant annet foreslår

arbeidsgruppen at:

Skatteetaten - for å komme

i kontakt med den vanskeligstilte på et tidlig tidspunkt,

- inngår samarbeidsavtaler med andre instanser, som for eksempel

NAV.

Det i skatteetaten opprettes egne enheter som skal bistå og

behandle saker fra vanskeligstilte skattytere.

Det for å sikre samarbeidet mellom ligningskontorene

og skatteoppkreverkontorene gis klare retningslinjer for hva slags

opplysninger som kan utveksles mellom fastsettings- og innkrevingsmyndighetene.

Det blir enklere for vanskeligstilte skattytere å få endret

en uriktig skjønnsligning.

Det blir enklere for vanskeligstilte skattytere å få ettergitt

gjeld og komme inn under en gjeldsordning.

Det fastsettes en egen sats for forsinkelsesrente når

det er manglende evne som er årsaken til at skattegjeld

ikke betales.

Tiltakene som nevnes er positive, men fokus er klart rettet mot

mennesker i en særskilt vanskelig stilling, som ikke er

i stand til å ta vare på seg selv. Finansminister

Kristin Halvorsen innrømmer også at dette gjelder

en mindre gruppe, og det er grunn til å frykte at vanlige

folk, som utsettes for ligningsmyndighetenes og kemnerens til tider

dårlige skjønn, også etter dette vil

være i en svært utsatt posisjon. Det er likevel

positivt at Finansdepartementet i en pressemelding av 9. mai

2007 også innlemmer samlivsbrudd i denne kategorien. Rapporten

er foreløpig unntatt offentlighet, men Finansdepartementet

opplyser at Skattedirektoratet nå vil vurdere hvordan arbeidsgruppens

forslag skal følges opp.

I en artikkel fra Skattedirektoratet samme dag, opplyses det

at Skattedirektoratet foreløpig setter i verk følgende

tiltak:

Likningskontorene og skatteoppkreverkontorene skal

bruke telefon og oppsøkende virksomhet for å gi

denne gruppen service og bistand.

Egne ansatte skal ha ansvar for å følge

opp og bistå skattytere med særlige behov.

Retningslinjene for gjeldsordning, nedsettelse eller ettergivelse

av skatt, trekk i lønn og for endring av vedtak om fastsettelse

av skatt og avgift skal gjennomgås.

Dette er prisverdig og på høy tid. Skatteoppkrevernes

overlegne makt i forhold til skattyter er en etterlevning av et

foreldet føydalsamfunn, og burde for lengst vært

revurdert og modernisert, slik at skattyter ikke opplevde den undertrykkelse

som skjer i for mange tilfeller. Likevel har nok ligningsmyndighetene

et langt større forbedringspotensial på dette

området enn disse tre punktene.

Det er ofte de offentlige kreditorene som er de tøffeste.

Offentlige kreditorer godtar ikke frivillig gjeldsordning, og er

ofte de som kjører løpet ut og tvinger frem tvungen

gjeldsordning. Stortinget behandlet i forrige sesjon Dokument nr.

3:5 (2005-2006) Riksrevisjonens undersøkelse av forvaltningen av

gjeldsordningsloven - oppfølging av Dokument nr. 3:13 (1996-1997).

I innstillingen uttalte en samlet komité følgende:

"Komiteen er svært opptatt av at enkeltpersoners pådratte

gjeldsforpliktelser ikke skal oppleves å bli en livslang

fattigdomsfelle, men et forhold som kan håndteres innenfor

en begrenset tidsperiode. På denne bakgrunn forutsetter

komiteen at Regjeringen løpende vurderer om det bør

gjøres endringer i regelverk og praksis for å sikre

at de overordnende målene med gjeldsordningsloven blir

ivaretatt. Komiteen vil i den forbindelse særlig peke på viktigheten

av at offentlige kreditorer konstruktivt bidrar til gjeldsordning

når dette er hensiktsmessig. Komiteen ber Regjeringen utarbeide

klare retningslinjer både for hvordan det offentlige skal

forholde seg til henvendelser vedrørende gjeldssanering/gjeldsordning

og for når utestående fordringer bør

inngå i en gjeldsordning."

På et oppfølgingsspørsmål,

stilt 15. september 2006 fra stortingsrepresentant Gjermund Hagesæter

i Fremskrittspartiet om hva finansministeren hadde foretatt seg

for å gjøre offentlige kreditorer mer fleksible,

viser finansminister Kristin Halvorsen til ordninger for lempning

av krav i form av betalingsavtale, nedsettelse og ettergivelse på skatte-

og avgiftsområdet. Finansministeren skriver videre at det

kan være rom for ytterligere forbedringer i innkrevingspraksis,

og at etaten vurderer å gjøre situasjonen lettere

for vanskeligstilte skattytere. Dette omfatter bl.a. tiltak for å forhindre

at enkelte skattytere, på grunn av en vanskelig livssituasjon,

opparbeider seg unødvendig stor skatte- og avgiftsgjeld

som ødelegger deres fremtid, og tiltak for å unngå at

skattytere med særlige kommunikasjonsvanskeligheter overfor

offentlige etater blir behandlet urimelig strengt. Det ble videre opplyst

at et eget utvalg under Fornyelses- og administrasjonsdepartementet

(Solberg-utvalget), gjennomgår det offentlige innkrevingsapparatet

med sikte på forbedringer, blant annet når det

gjelder samordning av innkrevingstiltak fra flere oppkrevere overfor

samme skyldner.

Én særlig viktig endring har skjedd i forhold

til reglene om gjeldsordning og skattekrav: Før 1. juli 2003

var det ikke mulig å oppnå gjeldsordning etter gjeldsordningsloven

dersom skatte- og avgiftsgjelden oversteg 60 prosent av skyldnerens

samlede gjeld. Etter 1. juli 2003 har skatte- og avgiftskrav fullt

ut vært omfattet av gjeldsordningsloven. Denne endringen

har ifølge Skattedirektoratet medført at flere

skyldnere med skatte- og avgiftsgjeld har fått en løsning

på sitt gjeldsproblem gjennom gjeldsordningsinstituttet.

Det er spesielt grunn til å sette fokus på noen

særskilt uheldige rutiner hos statlige innkrevere. Når

det gjelder mennesker som har misligholdt sine studielån eller

skattebetaling, og som eier sin bolig, har både Statens

innkrevingssentral og kemnerne lagt seg på svært

hardhendte rutiner. Statens innkrevingssentral krever gjelden innbetalt

innen to år, ellers begjæres boligen tvangssolgt.

Skattedirektoratet har utarbeidet rutiner for kemnere som sier at

restskatt skal betales innen ett år, ellers kreves det

tvangssalg.

I begge tilfeller kan det dreie seg om mennesker som er i arbeid,

og som kan dokumentere at de vil være i stand til å betale

gjelden uten problemer, men ikke på så korte frister.

Man kan da spørre seg om det er samfunnsøkonomisk

hensiktsmessig å frata disse menneskene sine boliger, med

den følge at barn må bytte skoler, osv. , for

beløp som uten vesentlig risiko kan innfordres på rimelig

måte.

Et ytterligere problem ved Statens innkrevingssentral er hyppig

skifte av saksbehandlere noe som gjør prosessen vanskeligere

for skyldner, ettersom saksopplysninger og forløp til stadighet

må forklares på nytt.

Offentlige kreditorer står ofte i en ytterligere styrket

maktposisjon fordi det offentlige i mange tilfeller har lovbestemt

pant i eiendommen for skattekrav på eiendomsskatt som går

foran alle andre heftelser i den eiendom skattekravet gjelder, slik

det fremgår av panteloven § 6-1 (1).

Samme panterett har en kommune og kommunale etater for følgende

særlige eiendomsavgifter: avfallsgebyr etter lov 13. mars

1981 nr. 6 om vern mot forurensninger og om avfall, feieavgift etter

brann- og eksplosjonsvernloven § 28 annet ledd,

og årsavgift for vann og kloakk etter lov 31. mai

1974 nr. 17 om kommunale vass- og kloakkavgifter.

Lov om kringkasting 4. desember 1992 § 8-4 fastslår

at forfalt kringkastingsavgift og tilleggsavgift er sikret ved panterett

i kringkastingsmottakeren og tilbehør, eller deler til

den. Panteretten går foran alle andre rettigheter i tingen

selv om den overdras til ny eier. Kringkastingsavgift og tilleggsavgift

er for øvrig tvangsgrunnlag for utlegg. Statens innkrevingssentral

kan inndrive kravet ved trekk i lønn eller andre lignende

ytelser.

Veitrafikkloven § 38 gir også staten

forrang for andre kreditorer for forfalt tilleggsavgift, gebyrer

eller bøter.

Den norske staten har penger nok og burde ikke stå forrest

i køen ved en konkurs og dermed fortrenge mindre og mer

sårbare kreditorer, men snarere få oppfylt sitt

krav dersom de øvrige kreditorene hadde fått dividende,

altså få lavest prioritet.

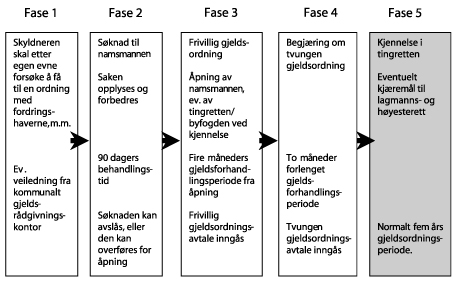

Gjeldsordningsloven, lov 17. juli 1992 nr. 99, lov om frivillig og tvungen gjeldsordning for privatpersoner, er ett av flere tiltak som på begynnelsen av 1990-tallet ble iverksatt for å motvirke gjeldsproblemer i private hushold. Lovens formål er å gi personer med alvorlige gjeldsproblemer en mulighet til å få kontroll over sin økonomi igjen. Loven skal legge forholdene til rette for at skyldnere med slike problemer, etter søknad om gjeldsforhandling, kan oppnå en gjeldsordning. En ordning kan oppnås enten gjennom avtale med kreditorene (frivillig gjeldsordning) eller ved stadfestelse av tingretten (tvungen gjeldsordning). Loven skal sikre at skyldner betaler så mye som mulig av sine forpliktelser, samt at det skjer en ordnet fordeling av skyldnerens midler mellom kreditorene. Prosessen er beskrevet i figuren nedenfor:

Figur 1. Beskrivelse av søknadsprosessen, gjeldsforhandlinger og forsøk på å oppnå ordninger

I mange tilfeller stopper problemene i fase 1. Debitor tar kontakt med kreditor og får til en utenomrettslig (gjelds)ordning. Dette løser seg i mange tilfeller.

Skyldnere som forsøker å få til en gjeldsordning på egen hånd, kan ha behov for veiledning. Sosialtjenesten i kommunen har plikt til å bistå personer med å komme frem til en utenomrettslig gjeldsordning. Dersom skyldner ikke kommer til en ordning med sine kreditorer på egen hånd, kan skyldner søke om gjeldsordning hos namsmannen på bostedet. Namsmannen finnes på politi- eller lensmannskontoret.

Dersom vilkårene i gjeldsordningsloven §§ 1-2 til 1-4 er til stede, og søkeren oppfyller kravet i § 2-1, skal namsmannen åpne gjeldsforhandlinger etter § 3-1. (Fase 3) Ved tvil sender namsmannen saken til tingretten/byfogden for endelig avgjørelse. Namsmannen har ansvaret og skal sørge for at saken blir tilstrekkelig opplyst, slik at gjeldsforhandlinger kan gjennomføres innen fire måneder, jf. § 2-7. Dersom frivillig gjeldsordning ikke kan gjennomføres, forlenges gjeldsforhandlingsperioden med to måneder.

Når namsmannen eller tingrettene/byfogdene åpner forhandlinger, skal saken kunngjøres. Fordringshaverne skal deretter melde kravet, og et eventuelt forslag til frivillig gjeldsordning utarbeides i løpet av en fire måneders gjeldsordningsperiode.

Det kan også være tilfellet at det for kreditor ikke er mulig å få tak i skyldner. Kreditor går da til namsmannen og får en rettslig behandling hvor namsmannen sender ut forslag. Hvis alle godtar forslaget, blir det en frivillig rettslig gjeldsordning. Hvis noen ikke godtar forslaget, blir det en tvungen rettslig gjeldsordning.

Dokument nr. 3:5 (2005-2006) Riksrevisjonens undersøkelse av forvaltningen av gjeldsordningsloven - oppfølging av Dokument nr. 3:13 (1996-1997), avdekket at namsmennene ikke greier å holde saksbehandlingstidene som er fastsatt i loven og av Justisdepartementet (Fase 2). Det tar i gjennomsnitt 202 dager fra søknaden registreres til søkeren får avslag, mot de fastsatte 90 dager. I de tilfeller der behandlingen av søknaden fører til at gjeldsforhandling blir åpnet, tar det i snitt 147 dager, mot fastsatte 90 dager (Fase 2). At saksbehandlingstiden ikke overholdes, fører til en ytterligere uheldig belastning for dem som er tynget av gjeld.

Dersom en frivillig gjeldsordning ikke kommer i stand, kan skyldner begjære tvungen gjeldsforhandling som behandles av tingretten/byfogden. Da forlenges gjeldsforhandlingsperioden med to måneder, jf. § 5-1.

Virkningen av en gjeldsordning er at man betaler sine kreditorer etter evne over en periode på som regel fem år. Deretter slettes restgjelden med noen unntak i henhold til avtalen, slik at man har mulighet for å få en ny start økonomisk. I gjeldsforhandlingsperioden har skyldneren ikke anledning til å påta seg ny gjeld. En person kan som hovedregel bare gis gjeldsordning én gang, men det finnes unntak ved spesielle omstendigheter.

Loven gjelder som nevnt kun privatpersoner. Dette betyr at selvstendig næringsdrivende som hovedregel ikke kan få gjeldsordning, med to unntak:

(1) Næringsvirksomheten må ha opphørt, og det må ikke være knyttet uavklarte forhold til næringsvirksomheten, som i vesentlig grad kan vanskeliggjøre gjennomføring av en gjeldsforhandling. For at en næringsdrivende skal kunne oppnå gjeldsordning og bli kvitt sin gjeld, må altså næringen avvikles og slettes i Brønnøysundregistrene, slik at ikke skyldner kan drive virksomheten videre for kreditorenes regning.

(2) Den gjeld som er knyttet til næringsvirksomheten, utgjør en forholdsvis liten del av skyldnerens samlede gjeld.

For å få gjeldsordning er det satt opp enkelte vilkår i loven som må være oppfylt. Skyldner må være varig ute av stand til å oppfylle sine økonomiske forpliktelser. Med uttrykket "varig" menes ikke resten av livet. Det er imidlertid ikke tilstrekkelig at man en gang iblant ikke får regnestykket til å gå opp. Namsmannen foretar en konkret vurdering av hvilke inntektsmuligheter man har, hvor stor gjelden er og hvordan fremtidsutsiktene ser ut. Spørsmålet er hvor lang tid det vil ta å tilbakebetale gjelden. Generelt kan det sies at dersom skyldner anses betalingsudyktig over et fremtidstidsperspektiv på 10-15 år, regnes det som varig i lovens forstand.

Det er ikke noe formelt krav til gjeldens størrelse, og ikke noe tak på hvilken inntekt skyldner kan ha. Det er forholdet mellom størrelsen på gjelden og søkerens inntekt som er avgjørende. Dersom inntektene ikke er tilstrekkelige til å dekke renteutgifter, er det uten videre klart at det økonomiske vilkåret for å få gjeldsordning er oppfylt.

Det er et vilkår at det ikke må virke støtende for andre skyldnere eller samfunnet for øvrig, at skyldner innvilges gjeldsordning. Med dette menes at det ikke må virke urimelig eller urettferdig for andre. Man får for eksempel ikke gjeldsordning dersom man har tatt opp lån med sikte på å få gjeldsordning. Det skal videre særlig legges vekt på om for eksempel størstedelen av gjelden er stiftet nylig, eller om gjelden stammer fra straffbare forhold eller skatteunndragelse.

Anslagsvis 40 prosent av dem som søker gjeldsordning, får avslag. Årsaken til avslag er også ofte begrunnet med for uoversiktlig økonomi.

Det kan kanskje bli for enkelt å hevde at låntakeren

som ikke klarer å betjene sine utgifter, alene har alt

ansvar. Dagens kjøpe- og lånepress er en medvirkende årsak

til utviklingen, samtidig som dette er en del av et dynamisk, velfungerende

marked og med en tilhørende velstandsvekst som vi alle

nyter godt av. Det kan imidlertid være grunn til å rette

søkelys mot lovverket, og holdningene til de forskjellige

låne- og kredittinstitusjonene, som ikke alltid tar hensyn

til de menneskelige tragediene som ofte ligger i bunn av sakene.

Deler av næringen begynner imidlertid å bli mer

skånsomme, og noen har som mål at de ønsker å se

enkeltindividet, fordi de ønsker å ta samfunnsansvar.

Dette er selvsagt noe de ikke markedsfører, ettersom dette

kan føre til utnyttelse.

Hver kommune har dessuten såkalte "gjengangere" som

sliter med økonomiske problemer. Skyldnere som er kommet

i en økonomisk ond sirkel de selv ikke kommer ut av, blir

kasteballer mellom kredittinstitusjoner, økonomisk rådgiver

i kommunen og namsmannen. Problemet er at de involverte instansene

ikke alltid ser sammenhengen i den enkeltes situasjon og således

bidrar til å opprettholde denne onde sirkelen.

Kredittinstitusjonene har som mål å få inn

mest mulig av det utestående beløpet, og ser ikke

alltid på de øvrige krav som er utestående

for skyldneren. Disse styres kanskje fra et kontor langt unna, og

ser ikke de personlige tragediene som utspiller seg hos skyldnerne.

Men enkelte kredittinstitusjoner har også som mål å behandle

folk med respekt og anstendighet, og oppnår av denne grunn

kanskje bedre resultater.

Sammenholdt med at behandlingstidene for gjeldsordning overskrider

de fastsatte grenser, slik Riksrevisjonen avdekket i Dokument nr.

3:5 (2006-2007), er den innledende fasen der skyldner må forsøke å komme

til en ordning med kreditorene på egen hånd, ofte

problematisk. Den kan for noen medføre en for stor psykisk

belastning. Gjeldsordningsloven § 1-3 annet ledd

krever at det skal være forsøkt å komme

til en ordning med kreditorene, og lyder:

"Det kan ikke åpnes gjeldsforhandling etter loven her

før skyldneren etter evne har forsøkt å komme frem

til en gjeldsordning på egen hånd."

Dette er listet opp i Fase 1 i figur 1.

For mange blir det et rent pliktløp, og en uthaling av

prosessen med å få ordnet opp i økonomien

for skyldner. Offentlige kreditorer går dessuten sjelden med

på et slikt initiativ. Dette gjelder også NRK

og tilhørende innkreving av manglende lisensbetaling. En

forbedring ville dermed vært å endre loven, slik

at skyldner har rett, men ikke plikt til å forsøke å få til en

ordning med fordringshaverne. På den måten kunne

saken gå rett til Fase 2, dersom det ble ansett som mest

hensiktsmessig av hensyn til skyldner.

En endring kunne lyde slik:

"Det kan åpnes gjeldsforhandling etter loven, dersom

skyldner ikke finner det formålstjenelig å forsøke

en frivillig forhandling med kreditorene."

Sverige har innført en slik ordning fra 2007.

Norge er i dag i en høykonjunktur. I en nedgangskonjunktur,

som helt sikkert vil følge, vil det forekomme flere tilfeller

av gjeldsproblemer. Forslagsstillerne er derfor bekymret over den

lange saksbehandlingstiden i dag når det gjelder gjeldsordninger, og

frykter at saksbehandlingstiden vil øke den dagen det eventuelt

blir en lavkonjunktur.

Forslagsstillerne er kjent med at Barne- og likestillingsdepartementet

jobber med noen tiltak for å bedre situasjonen for mennesker

tynget av gjeld, blant annet som følge av Dokument nr.

8:95 (2005-2006) om tiltak for å bekjempe fattigdom og

forebygge gjeldsproblemer, fremmet av representanter fra Kristelig

Folkeparti. På forespørsel til statsråd

Kristin Halvorsen i Finansdepartementet (Dokument 15), besvart 9. mai

2007, opplyses følgende om fremdriften:

"Regjeringen arbeider for tiden med flere tiltak for å bedre

situasjonen for private husholdninger som opplever gjeldsproblemer.

Jeg kan blant annet nevne at Regjeringen for tiden vurderer

behovet for justeringer i gjeldsordningsloven

å opprette et "grønt nummer" for gjeldsrammede

om det bør opprettes et gjeldsregister i Norge

om det bør innføres frarådningsplikt

ved kredittkjøp."

Frarådningsplikten er imidlertid avhengig av at kreditor

har tilstrekkelig tilgang til, og oppdaterte opplysninger om, kundens økonomi.

Dette er følgelig et argument for et gjeldsregister, spesielt

sett i lys av at historiske data fra kredittopplysningsbyråene

er svekket ettersom betalingsanmerkninger nå slettes umiddelbart

etter at forholdet er gjort opp, jf. kapittel 6.6. Men dette må veies

opp mot personvernhensyn. Enkelte kredittinstitusjoner avslår

i dag halvparten av søknadene for kredittkjøp.

Vedrørende skoleringsarbeidet for økonomiske

rådgivere i kommunene, opplyser Sosial- og helsedirektoratet

at det er opprettet en sentral arbeidsgruppe som arbeider med opptrapping

av økonomisk rådgivning i kommunene. Et team utgått

fra denne arbeidsgruppen har hittil gjennomført grunnkurs

i økonomisk rådgivning og gjeldsrådgivning

for alle landets kommuner, og en kursrekke med videregående

kurs blir etter planen avsluttet i september 2007. Oppfølgingskurs er

ifølge departementet under planlegging.

Etterfølgende evaluering viser ifølge departementet

at kursene har gitt deltagerne relevante kunnskaper om økonomisk

rådgivning og gjeldsrådgivning, og deltagerne

har opplyst at de har fått stort utbytte av kursopplegget.

Det er videre ifølge departementet grunn til å tro

at prosjektet har medført økt kommunal rådgivningskompetanse

i slike saker.

Det er foreløpig ikke undersøkt hvilke positive

effekter prosjektet har for brukerne av rådgivningstjenestene.

Det opplyses at Statens institutt for forbruksforskning

på oppdrag fra Sosial- og helsedirektoratet gjennomfører

en undersøkelse i alle landets kommuner om omfanget og

effekten av utenomrettslige gjeldsordninger på sosialkontorene.

Rapporten vil etter planen foreligge senest oktober 2007.

Det er en del andre bestemmelser som gjør situasjonen

særlig uholdbar for mennesker tynget av gjeld, som gjennomgås

i det følgende. GOA-Gjeldsoffer-Alliansen har belyst en

del av dem.

Trekk i lønn blir iverksatt når noen ikke betaler det

de skal. Etter dekningsloven § 2-8 skal trekkene prioriteres

slik: Barnebidrag, erstatning for straffbare handlinger, bøter,

skatt, andre krav.

Lønnstrekkene kan imidlertid føre til at skyldneren

sitter igjen med så lite at verdig livsopphold er umulig.

Dette fører ofte til at vedkommende "tvinges" over på svart

arbeid, eller kanskje kriminelle handlinger. Samtidig må satsene

ikke være så høye at de ikke innebærer

en disiplinering, eller slik at vanlige arbeidstakere sitter igjen

med mindre.

Grensen for trekk defineres slik i dekningslovens § 2-7:

"Utlegg kan tas i den utstrekning lønnen overstiger

det som med rimelighet trengs til underhold av skyldneren og skyldnerens

husstand."

Problematisk er det imidlertid at "det som med rimelighet trengs"

ikke er godt definert, og det har ført til mange varianter.

Skatteoppkreverne er de verste, som i mange tilfeller bare lar skyldner

beholde et livsopphold lik den respektive kommunes sosialsats. Dette

til tross for at sosialhjelpssatsene er beregnet på kortvarige

perioder. Blant andre GOA - Gjeldsoffer-Alliansen mener satsen for

livsopphold bør være den samme, uansett hvem som

beslutter lønnstrekk, og at denne satsen bør være

den samme som ved gjeldsordninger.

Når man snakker om samme sats, er det viktig å være

bevisst på at bokostnader holdes utenfor. Disse kan selvsagt

variere betydelig innen Norge.

Satser for livsopphold er ifølge Statens institutt for

forbruksforskning (SIFO) 5 750 kroner per måned,

med tillegg for dokumenterte strømutgifter og dokumenterte

reiseutgifter til arbeid. Denne modellen benyttes av Arbeids- og

velferdsetatens innkrevingssentral, som krever inn barnebidrag.

Livsopphold spesifiseres slik:

| kroner |

Mat og drikke | 2 000 |

Klær og sko | 680 |

Helse og hygiene | 540 |

Lek og fritid | 680 |

Andre dagligvarer | 210 |

Husholdningsartikler | 330 |

Møbler | 310 |

Telefon og media | 1 000 |

Sum | 5 750 |

Anslag for strøm og fyring | 880 |

Anslag for reise til/fra

arbeid | 670 |

Sum | 7 300 |

Tabellen viser livsopphold, boutgifter holdes utenfor. Dette

fastsettes lokalt.

Satsene varierer imidlertid. Statens innkrevingssentral opererer

med en sats for enslige på 6 750 kroner, og 11 440

kroner for par, inkludert strøm/fyring og reise

til arbeid, mens skatteoppkreverne har sitt eget skjønn

som livsoppholdet fastsettes etter. Skatteoppkreverne bruker i en

del tilfeller den lokale kommunens sosialsats, og det skal ha forekommet satser

så lave som 3 000 kroner per måned, inkludert strøm/fyring

og reise til arbeid. Kemneren i Oslo har en sats på 5 600

kroner for enslige personer. Når skatteoppkreverne legger

sosialsats til grunn, blir dette urimelig, ettersom sosialstøtten

tar utgangspunkt i en forhåpentligvis forbigående

kortere periode som den vanskeligstilte skal komme ut av. En solid

restskatt kan det derimot ta mange år å nedbetale. Et

slikt eksistensminimum over lengre tid kan knekke skyldner helt.

Ved klage på disse satsene har man sett at rettsapparatet

i mange tilfeller legger til grunn at sosialkontorets normer skal

danne grunnlag for skjønnet.

I Norsk Retstidende 2001, side 854, omtales en klage til Høyesteretts

kjæremålsutvalg på et skjønn som

følger:

"Den forutberegnelighet og likebehandling lagmannsretten tilstreber,

og som er ønskelig, kan også oppnås ved

bruk av de offentlig fastsatte satser for sosialhjelp, som dessuten

relaterer seg til de stedlige leveomkostningene."

Høyesterett ønsker altså likebehandling,

men de burde vite at sosialsatsene varierer formidabelt mellom kommunene.

I tillegg burde Høyesterett være klar over at

sosialsatsene ikke blir fastsatt etter mottakers nødvendige

behov, men som en salderingspost når kommunebudsjettet

skal gjøres opp.

Ifølge SIFO varierer prisene lite over landet, med unntak

av bokostnader og transport, som altså holdes utenfor i

oppsettet foran.

Ved spesielle omstendigheter, som f.eks. at skyldner oppholder

seg i et land med lavere levekostnader, burde imidlertid livsoppholdssatsene

kunne reduseres til et tilsvarende kostnadsnivå i det gjeldende

land. Forslagsstillerne mener det bør fastsettes en veiledende,

ikke for høy og ikke for lav sats, som i større

grad bør følges, slik at ikke store og urimelige variasjoner

oppstår.

I Norge er det fire instanser som kan nedlegge lønnstrekk

i skyldners inntekt: Arbeids- og velferdsetatens innkrevingssentral,

Statens innkrevingssentral, skatteinnkrevere og namsmannen.

Disse instansene har en lovpålagt plikt til å sørge for

at skyldneren beholder et livsopphold som han kan leve av, og de

har en plikt til å samarbeide, slik at skyldneren ikke

blir trukket for mye, jf. tvangsfullbyrdelsesloven § 7-21

andre ledd. Dette blir ofte neglisjert av offentlige myndigheter,

og GOA-Gjeldsoffer-Alliansen opplyser at de har sett mange lovbrudd

fra trekkinnstansenes side, som har medført at skyldnere

i stedet for lønn mottar en lønnsslipp som står

i minus.

Her kan en løsning være at man i Norge legger

om systemet slik at man kun har én trekkinnstans. I Sverige

er det Kronofogden som alene står for alle trekk i lønn.

Dette gir en bedre oversikt over skyldnerens situasjon.

Det er ikke gebyrene i seg selv som gjør at mennesker

får gjeldsproblemer, men som regel at en person mister

inntektskilden. Høye gebyrer er likevel en ytterligere

tyngende faktor. Gebyrene til det offentlige er ofte det som virkelig

forverrer situasjonen for mennesker med gjeldsproblemer. Og ofte

ender også sosialkontoret med å betale regningene

likevel. I den norske inkassobransjen er inkassosalærene

langt høyere enn i våre naboland. I Sverige er

eksempelvis salæret for henvendelse til skyldner 160 kroner

uansett kravets størrelse. Hvis saken går til

Kronofogden, skal denne ha et gebyr på 315 kroner. For

utleggsforretning er gebyret 1 000 kroner. I Danmark er

salæret 100 kroner for første henvendelse til

skyldner. Det vises for øvrig til SIFO-rapporten "Inkasso

i Norden" som sammenligner inkassosystemene i Sverige, Danmark og

Norge, der Norge fremstår som det landet med klart høyest

gebyrer i en inndrivningsprosess (SIFO, Oppdragsrapport nr. 6 -

2007). Det svenske systemet er det billigste for skyldneren.

Det ville være fornuftig å undersøke

hva som er årsaken til de store forskjellene mellom landene, samt

de samfunnsmessige effektene av gebyrnivåene i de forskjellige

landene.

Gebyrene til inkassoselskaper er også høye,

og det forverrer likeledes situasjonen for mennesker med betalingsproblemer.

Ifølge GOA-Gjeldsoffer-Alliansen fører den særskilt

høye fortjenesten i inkassobransjen til at bransjen kan

trekke til seg useriøse aktører. Unormalt høy

fortjeneste er vanligvis et symptom på at markedet ikke

fungerer tilstrekkelig. Om de høye salærene i

Norge skyldes markedssvikt, bør dette utbedres. Ansvaret

for tilstandene i Norge ligger neppe utelukkende hos grådige

utlånere, inkassobyråer eller et næringsliv

som vil selge og tjene mest mulig, men trolig også på lovverket.

Forslagsstillerne ønsker også å påpeke

at det blir for enkelt å legge skylden på kyniske

inkassoselskaper. Inkasso kan ses på som renhold i økonomien,

og er nødvendig for at transaksjonene skal gå som

planlagt. Snekkeren må ha betalt for jobben han har gjort, ellers

kommer han også i økonomiske problemer. Denne

funksjonen er altså en viktig forutsetning for en velfungerende økonomi,

men oppgaven må utføres med omhu.

Det norske systemet er arbeidskrevende og dyrt. Det belaster

offentlige myndigheter i stor grad, spesielt kanskje lensmannsetaten,

som også har namsmannsrollen, og dessuten må være

kontrollør og innkrever. I tillegg er mange lensmannskontor,

særlig i distriktene, så uregelmessig borte i

slike saker at kompetansen kan bli svært varierende, og

ofte utilstrekkelig. Mye taler derfor for en sentralisering av disse

oppgavene.

I Sverige betaler kreditorene største delen av inkassogebyrene,

slik at ikke høye gebyrer i samme grad bidrar til å tynge

skyldneren unødig. Kreditorene har da også en

egeninteresse i å minimere antall gebyrer. Kreditorenes

andel av gebyrene er også årsaken til de store

forskjellene på Norge og Sverige i tabellen nedenfor.

Tallene er vist uten merverdiavgift, og inkassosatsen vil dermed

ytterligere øke med 25 prosent for skyldner.

Krav t.o.m. kroner | Norge | Danmark | Sverige |

1 000 | | 300 | 160 |

1 250 | 560 | | 160 |

2 500 | 1 120 | 500 | 160 |

5 000 | 1 680 | 700 | 160 |

10 000 | 2 240 | 900 | 160 |

25 000 | 3 360 | 1 200 | 160 |

50 000 | 4 480 | 1 600 | 160 |

100 000 | 5 600 | 2 000 | 160 |

250 000 | 8 400 | 2 700 | 160 |

500 000 | 11 200 | 4 500 | 160 |

over 500 000 | 14 000 | | 160 |

Tabellen foran viser såkalt "tungt salær",

som blir tatt i bruk dersom kravet ikke innfris 14 dager etter første

forsøk. "Lett salær" utgjør halvparten

av tabellen. Dette kan ved første øyekast se besnærende

ut, men praksis har vist at det så godt som i samtlige

tilfeller bare er tungt salær som er i bruk. Årsaken

er at inkassobyråene ofte sender ut kravene så sent

at de kommer frem til skyldneren et par dager før forfall, brevet

er gjerne datostemplet 12 dager før. Konvoluttene er ikke

datostemplet, slik at skyldner ikke kan dokumentere når

brevet er sendt. GOA-Gjeldsoffer-Alliansen har tatt opp dette problemet

i et høringsnotat til endring av inkassoloven, og ønsket

en av disse tabellene fjernet. På dette punktet ble de

ikke hørt, men dette bør nå revurderes.

Verken Danmark eller Sverige har et slik totrinnssystem.

Et annet forhold er den økende størrelsen på inkassogebyrer

med økende gjeldsbeløp, på grunn av en

multiplikator fastsatt i forskrift av 14. juli 1989 nr. 562 (Inkassoforskriften).

Arbeidet med purringen øker neppe med beløpets

størrelse, og beløpet burde snarere vært

konstant.

Norge har i dag de høyeste inkassosalærene

i Norden. Den høyeste satsen et inkassobyrå i

Norge kan kreve er 14 000 kroner + merverdiavgift.

I Sverige kan inkassobyråene kun kreve et salær

på 160 kroner pr. sak, uansett gjeldens størrelse.

Inkassosatsen er 1. januar 2007 på 560 kroner. De norske

satsene slik de er fastsatt i inkassoforskriften § 2-3,

fremkommer etter følgende tabell:

for krav t.o.m. kroner | 1 250 | 1 | ganger inkassosatsen |

for krav t.o.m. kroner | 2 500 | 2 | ganger inkassosatsen |

for krav t.o.m. kroner | 5 000 | 3 | ganger inkassosatsen |

for krav t.o.m. kroner | 10 000 | 4 | ganger inkassosatsen |

for krav t.o.m. kroner | 25 000 | 6 | ganger inkassosatsen |

for krav t.o.m. kroner | 50 000 | 8 | ganger inkassosatsen |

for krav t.o.m. kroner | 100 000 | 10 | ganger inkassosatsen |

for krav t.o.m. kroner | 250 000 | 15 | ganger inkassosatsen |

for krav t.o.m. kroner | 500 000 | 20 | ganger inkassosatsen |

for krav over kroner | 500 000 | 25 | ganger inkassosatsen |

Når det gjelder rettsgebyr, er disse fastsatt i lov om

rettsgebyr § 14. For begjæring om utlegg

betales 1,85 ganger rettsgebyret. Denne ble fra 2007 redusert fra

2,1 rettsgebyr, og er ett skritt i riktig retning. Endringen utgjør

en nedgang på 215 kroner. Gebyret burde senkes ytterligere

ned mot 1 000 kroner.

For begjæring om annen tvangsfullbyrdelse enn utlegg,

betales 2,1 ganger rettsgebyret. I følgende tilfeller betales

dessuten følgende tillegg:

1. Ved begjæring om tvangssalg

etter tvangsfullbyrdelsesloven kapittel 8, ilegges 3 ganger rettsgebyret

når beslutning om å gjennomføre tvangssalget

blir truffet.

2. Ved begjæring om tilbakelevering etter tvangsfullbyrdelsesloven

kapittel 9, ilegges 2 ganger rettsgebyret når tilbakeleveringen

blir gjennomført.

3. Ved begjæring om tvangsdekning etter tvangsfullbyrdelsesloven

kapittel 10, ilegges rettsgebyret når tvangsdekning blir

gjennomført.

4. Ved begjæring om tvangsdekning etter tvangsfullbyrdelsesloven

kapitlene 11 og 12, ilegges 9 ganger rettsgebyret når beslutning

om å gjennomføre tvangsdekningen blir truffet.

5. Ved begjæring om tvangsfullbyrdelse etter tvangsfullbyrdelsesloven

kapittel 13, ilegges 2 ganger rettsgebyret når tvangsfullbyrdelse

blir gjennomført.

Fra 2007 ble tilleggsgebyret for gjennomført utleggsforretning

på 2,6 rettsgebyr fjernet. Dette utgjorde 2 236

kroner.

Etter lovendring gjeldende fra 2006, kan kreditorene nå sende

sine krav direkte til namsmannen, såkalte uimotsagte krav.

Dermed spares skyldner for kostnadene ved en forliksklage, som totalt

utgjør 1 720 kroner. Først dersom skyldner

har innsigelser, blir kravet sendt til forliksrådet. Skyldner

har altså ikke mistet sin rett til å tviste.

Denne nye ordningen vil spare skyldnere for kostnader, og lønnstrekk

kan komme raskere i gang, i de tilfeller det er noe å trekke.

Dermed vil skyldner unngå at det i lange tider påløper

høye renter. Dette kan på sikt føre

til at inkassobyråene blir noe mer overflødige,

ettersom inkassobyråene bare vil utgjøre et fordyrende

og forsinkende element.

Forslagsstillerne viser i denne forbindelse til Dokument nr.

8:95 (2006-2007) fra stortingsrepresentantene Anders Anundsen, Ulf

Erik Knudsen, Bård Hoksrud og Gjermund Hagesæter

om å fjerne forskjellen mellom private og offentlige kreditorer

når det gjelder gebyr for forsinket betaling. Forslaget

tar særlig opp Statens lånekasse for utdanning,

TV-lisensen og årsavgiften for motorkjøretøy.

Forslaget er foreløpig ikke ferdigbehandlet i Stortinget.

I mange tilfeller tar kemnere pant for restskatt i depositum

hos mennesker med økonomiske problemer. Det tas ikke hensyn

til at det i mange tilfeller er sosialkontoret som har bidratt med

dette depositumet. Dette medfører at skyldner låses

til ett bestemt sted, hvilket gir manglende fleksibilitet f.eks.

i forhold til jobb eller restrukturering av sin økonomi, gjennom å flytte

til en rimeligere bolig.

Når skatt ikke blir betalt innen tre år etter

forfall, enten det er gjeldsordning eller ikke, vil pensjonspoeng

for tilsvarende beløp bli trukket fra. Selv om skatten

blir betalt senere, får man ikke igjen poengene, jf. folketrygdloven § 3-15

femte ledd og forskrift FIN nr. 1408 § 1 og § 6.

Spesielt hardt rammes de som kort tid etter en slik poengnedsettelse

blir uføre. De risikerer at uføretrygden blir

basert på gjennomsnittet av de tre siste års poeng.

Uføretrygden kan da bli svært lav. Denne dobbeltstraffen

kan ikke være tilsiktet fra lovgivers side, og med en slik

bestemmelse blir det ikke mye igjen av rehabiliteringstanken bak

gjeldsordningsloven. Forslagsstillerne mener derfor denne treårsgrensen

bør fjernes, slik at man ikke mister pensjonspoengene dersom

skatten betales på et senere tidspunkt.

Når et menneske kommer opp i en situasjon hvor en samling

smågjeld har vokst vedkommende over hodet, ofte med høye

renter og purringsgebyr, kunne man fått orden på den

personlige økonomien gjennom å refinansiere gjelden.

Problemet er imidlertid at man ikke får refinansiert noe

gjeld når man er i registeret for betalingsanmerkninger.

En bedre ordning med gjeldsrådgivning kunne være

en løsning, slik man har i England med Consumer Credit

Counselling Service (CCCS). Dette er en av de største gjeldsrådgiverne

i England med over 100 ansatte. CCCS er en non-profit stiftelse

som hjelper mennesker som har mistet kontrollen over sin økonomi.

De hjelper ikke med konkurser, men med strukturerte tilbakebetalingsplaner,

som oftest inkluderer reduksjon i større og mindre grad

av gjelden. CCCS tar over styringen og kontakten med kreditorene.

CCCS er satt i gang etter mønster fra USA. CCCS blir hovedsakelig

betalt av kreditorene, som normalt betaler 10 prosent av innkommet

gjeld til stiftelsen, og CCCS får ingen statlige tilskudd.

CCCS" fremgangsmetode er normalt følgende:

Først snakker de med skyldnerne

som har mistet kontrollen.

De blir så enige med skyldneren om hva skyldneren

realistisk sett kan betale av sin totale gjeld uten å ødelegge

liv, livskvalitet og helse.

Deretter går de inn i forhandlinger med kreditorene

og legger frem en samlet oversikt over situasjonen.

De blir enige om en sluttsum som skal betales.

Skyldneren betaler CCCS et månedlig beløp

som videre blir betalt etter en avtalt fordelingsnøkkel med

kreditorene. Skyldneren får deretter ikke noen kravbrev

eller annen inkasso. De beholder også sin kredittverdighet.

I denne forbindelse kan det nevnes at personer som er i et register

for dårlige betalere, fra og med 2006, slettes i dette

så snart gjelden er betalt, slik at de igjen blir i stand

til å investere i sin fremtid.

Motivasjonen for kreditorene er at dersom skyldneren ikke får

orden på økonomien, kan skyldneren gå konkurs.

Da vil kreditoren i verste fall ikke få noen ting, eller

i alle fall mindre. Mange bedrifter ser også det samfunnsmessig

lønnsomme i å finne en ordning ettersom en ukontrollerbar økonomisk

situasjon ikke bare ødelegger skyldnerne, men også deres familier.

Derfor har mange bedrifter avtaler med CCCS istedenfor å gå til

inkasso.

Når det gjelder kredittrådgivningsselskaper,

er det viktig å understreke viktigheten av etiske standarder

og et godt regelverk, slik at ikke bransjen ødelegges av

useriøse etableringer. Fornuftige gjeldssaneringsordninger

gir mer til kreditorene, mer til skyldnerne, og mer til samfunnet.

Et viktig poeng er å få en ensartet praksis.

Et forslag om å opprette et lignende organ som CCCS

ble imidlertid vurdert i forbindelse med behandlingen av Dokument

nr. 8:95 (2005-2006), fremmet av representanter for Kristelig Folkeparti, med

tilhørende innstilling Innst. S. nr. 120 (2006-2007), men

fikk ikke flertall. Det er i denne sammenheng viktig å være

klar over at man i England har en langt tøffere konkurslovgivning

enn i Norge, og at en slik løsning med dagens norske lovgivning

ikke nødvendigvis vil være like passende per i

dag.

Stortingets anmodningsvedtak nr. 88 (2004-2005) lød:

"Stortinget ber Regjeringen utrede adgang til personlig konkurs

med sletting av gjeld, for eksempel etter mønster etter

den amerikanske konkurslovgivnings kapittel 7."

Noen land har et system som åpner for sletting av gjeld

ved personlig konkurs. I Norge vil restgjelden fortsette å hefte

ved skyldneren etter at dividende er utbetalt til kreditorene, og

det er det offentlige som hyppigst begjærer konkurs.

En slik utredning ble gjort i Ot.prp. nr. 55 (2005-2006). I Norge

er det i hovedsak gjeldsordningsloven som gjelder personer som havner

i økonomisk uføre. Gjeldsordningsloven åpner

i dag for at gjeldsordningsperioden kan settes til null, det vil

si at gjelden slettes med en gang. Vilkåret etter gjeldsordningsloven § 5-2

er at det foreligger tungtveiende grunner for å sette gjeldsordningsperioden

kortere enn fem år.

I innstillingen til Ot.prp. nr. 55 (2006-2007), Innst. O. nr.

12 (2006-2007), mener flertallet at dagens regler sikrer de ulike

interessene som man må ta hensyn til i en gjeldsordningssak

på en god måte, og foreslår ingen endringer

på dette området.

Barne- og likestillingsdepartementet arbeider imidlertid med

et forslag til lovendring, der blant annet gjeldsordninger på null år

kan bli en del av systemet. Dette vil langt på vei avdempe

de innsigelser blant andre GOA-Gjeldsoffer-Alliansen har hatt på dette

punktet, men kan svekke den disiplineringen som tross alt ligger

i en gjeldsordningsperiode.

Muligheten til å sette gjeldsordningsperioden til null år

bør spesielt kunne vurderes i tilfeller hvor skyldneren

har drevet næring, og størstedelen av gjelden

er næringsgjeld.

Etter forslagsstillernes mening er det en rekke forhold som bør

belyses nærmere i dagens regelverk rundt gjeldsproblematikk

og ligningsmyndighetenes autoritære adgang til skjønnsligning

og skatteoppkreving, for å kunne vurdere bedre løsninger

for en stor gruppe mennesker. Det bør også settes

fokus på preventive tiltak som kan forhindre at mennesker

ikke får en så alvorlig knekk at de aldri vil

komme tilbake til arbeidslivet, men er ødelagt for alltid.

Med sikte på å bedre situasjonen fremmer forslagsstillerne

følgende

forslag:

I

Stortinget ber Regjeringen gjennomgå og kvalitetssikre

ligningsmyndighetenes saksbehandlingsrutiner med sikte på å redusere

antall tilfeller av maktmisbruk overfor skattyter til ingen, og

herunder

legge frem forslag der det vurderes

hvorvidt bevisbyrden i skjønnsligningssaker i større

grad legges på ligningskontorene,

endre reglene slik at skattyter får fradrag for

utgifter pådratt i forbindelse med tvistesaker med ligningskontoret,

vurdere å la reglene om fri rettshjelp også gjelde i

tvistesaker med ligningskontorene,

utrede og vurdere tiltak for å generelt forbedre skattyters

stilling i tvistesaker med ligningsmyndighetene, og tilhørende

behandling i nemnder, med sikte på å bedre skattyters

posisjon.

II

Stortinget ber Regjeringen gjennomgå det offentliges

rutiner og opptreden som kreditor, med sikte på å skape

bedre, ensartede og mer humane rutiner.

III

Stortinget ber Regjeringen

gjennomgå de tilfeller der

det offentlige har forrang som kreditor eller panthaver, vurdere

hensiktsmessigheten og på bakgrunn av dette fremme nødvendige

forslag om endringer,

vurdere en lovendring som gir det offentlige lavest prioritet

ved konkurser.

IV

Stortinget ber Regjeringen

fremme forslag om at gjeldsordningsloven

gir skyldner rett, men ikke plikt, til å forsøke å få til en

ordning med fordringshaverne,

vurdere mulige forbedringer ved sentralisering av namsmannsoppgaven,

med sikte på bedret kompetanse og mer effektiv saksbehandling, både

i tid og kostnad,

sørge for at frister i forbindelse med behandling av

gjeldsordning overholdes i forhold til lov og dagens fastsatte krav,

slik det også ble påpekt i Riksrevisjonens rapport

Dokument nr. 5:3 (2005-2006).

V

Stortinget ber Regjeringen vurdere

hensiktsmessigheten av å slå sammen

de ulike trekkinstanser i gjeldsforhold til én trekkinstans,

å opprette én veiledende felles sats for

livsopphold,

utredning av hvordan markedet for inkassovirksomhet virker

i Norge i forhold til i andre land, samt fremme forslag til tiltak

som kan bidra til reduksjon av inkassosalærene,

et system for inkassogebyrer liknende det man har i Sverige,

der kreditorene betaler en andel av inkassogebyret,

å endre forskriften for fastsettelse av inkassogebyrer

slik at gebyret ikke øker med det utestående beløpets

størrelse,

å unnta inkassosalær for merverdiavgift,

å avvikle totrinnssystemet for inkassosalær,

å sette ned multiplikatoren for utlegg ytterligere fra

1,85 ganger rettsgebyret slik at gebyret kommer ned mot 1 000

kroner,

endring i reglene slik at ikke pant for skatt kan tas i

depositum for leilighet,

å fremme forslag som medfører at ikke

pensjonspoeng blir trukket fra når skatt ikke blir betalt innen

tre år, dersom skatten senere blir betalt.

VI

Stortinget ber Regjeringen gjennomgå ordninger og markedet

for gjeldsrådgivning, og vurdere hvorvidt det er nødvendig

med bedre tilrettelegging for mer velfungerende markedsmekanismer,

og om dette eventuelt kan gjøres bedre av private tjenesteytere utenfor

kommunen.

VII

Stortinget ber Regjeringen vurdere en lovendring, som i større

grad gir anledning til å sette gjeldsordningsperioden til

null år, i tilfeller hvor skyldneren har drevet næring

og størstedelen av gjelden er næringsgjeld.

23. oktober 2007