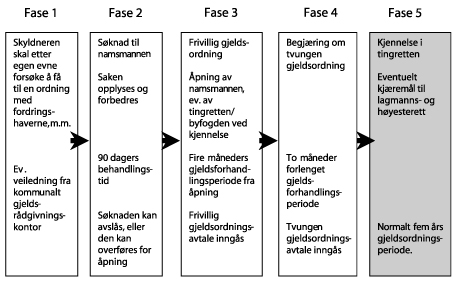

Gjeldsordningsloven, lov 17. juli 1992 nr. 99, lov om frivillig og tvungen gjeldsordning for privatpersoner, er ett av flere tiltak som på begynnelsen av 1990-tallet ble iverksatt for å motvirke gjeldsproblemer i private hushold. Lovens formål er å gi personer med alvorlige gjeldsproblemer en mulighet til å få kontroll over sin økonomi igjen. Loven skal legge forholdene til rette for at skyldnere med slike problemer, etter søknad om gjeldsforhandling, kan oppnå en gjeldsordning. En ordning kan oppnås enten gjennom avtale med kreditorene (frivillig gjeldsordning) eller ved stadfestelse av tingretten (tvungen gjeldsordning). Loven skal sikre at skyldner betaler så mye som mulig av sine forpliktelser, samt at det skjer en ordnet fordeling av skyldnerens midler mellom kreditorene. Prosessen er beskrevet i figuren nedenfor:

Figur 1. Beskrivelse av søknadsprosessen, gjeldsforhandlinger og forsøk på å oppnå ordninger

I mange tilfeller stopper problemene i fase 1. Debitor tar kontakt med kreditor og får til en utenomrettslig (gjelds)ordning. Dette løser seg i mange tilfeller.

Skyldnere som forsøker å få til en gjeldsordning på egen hånd, kan ha behov for veiledning. Sosialtjenesten i kommunen har plikt til å bistå personer med å komme frem til en utenomrettslig gjeldsordning. Dersom skyldner ikke kommer til en ordning med sine kreditorer på egen hånd, kan skyldner søke om gjeldsordning hos namsmannen på bostedet. Namsmannen finnes på politi- eller lensmannskontoret.

Dersom vilkårene i gjeldsordningsloven §§ 1-2 til 1-4 er til stede, og søkeren oppfyller kravet i § 2-1, skal namsmannen åpne gjeldsforhandlinger etter § 3-1. (Fase 3) Ved tvil sender namsmannen saken til tingretten/byfogden for endelig avgjørelse. Namsmannen har ansvaret og skal sørge for at saken blir tilstrekkelig opplyst, slik at gjeldsforhandlinger kan gjennomføres innen fire måneder, jf. § 2-7. Dersom frivillig gjeldsordning ikke kan gjennomføres, forlenges gjeldsforhandlingsperioden med to måneder.

Når namsmannen eller tingrettene/byfogdene åpner forhandlinger, skal saken kunngjøres. Fordringshaverne skal deretter melde kravet, og et eventuelt forslag til frivillig gjeldsordning utarbeides i løpet av en fire måneders gjeldsordningsperiode.

Det kan også være tilfellet at det for kreditor ikke er mulig å få tak i skyldner. Kreditor går da til namsmannen og får en rettslig behandling hvor namsmannen sender ut forslag. Hvis alle godtar forslaget, blir det en frivillig rettslig gjeldsordning. Hvis noen ikke godtar forslaget, blir det en tvungen rettslig gjeldsordning.

Dokument nr. 3:5 (2005-2006) Riksrevisjonens undersøkelse av forvaltningen av gjeldsordningsloven - oppfølging av Dokument nr. 3:13 (1996-1997), avdekket at namsmennene ikke greier å holde saksbehandlingstidene som er fastsatt i loven og av Justisdepartementet (Fase 2). Det tar i gjennomsnitt 202 dager fra søknaden registreres til søkeren får avslag, mot de fastsatte 90 dager. I de tilfeller der behandlingen av søknaden fører til at gjeldsforhandling blir åpnet, tar det i snitt 147 dager, mot fastsatte 90 dager (Fase 2). At saksbehandlingstiden ikke overholdes, fører til en ytterligere uheldig belastning for dem som er tynget av gjeld.

Dersom en frivillig gjeldsordning ikke kommer i stand, kan skyldner begjære tvungen gjeldsforhandling som behandles av tingretten/byfogden. Da forlenges gjeldsforhandlingsperioden med to måneder, jf. § 5-1.

Virkningen av en gjeldsordning er at man betaler sine kreditorer etter evne over en periode på som regel fem år. Deretter slettes restgjelden med noen unntak i henhold til avtalen, slik at man har mulighet for å få en ny start økonomisk. I gjeldsforhandlingsperioden har skyldneren ikke anledning til å påta seg ny gjeld. En person kan som hovedregel bare gis gjeldsordning én gang, men det finnes unntak ved spesielle omstendigheter.

Loven gjelder som nevnt kun privatpersoner. Dette betyr at selvstendig næringsdrivende som hovedregel ikke kan få gjeldsordning, med to unntak:

(1) Næringsvirksomheten må ha opphørt, og det må ikke være knyttet uavklarte forhold til næringsvirksomheten, som i vesentlig grad kan vanskeliggjøre gjennomføring av en gjeldsforhandling. For at en næringsdrivende skal kunne oppnå gjeldsordning og bli kvitt sin gjeld, må altså næringen avvikles og slettes i Brønnøysundregistrene, slik at ikke skyldner kan drive virksomheten videre for kreditorenes regning.

(2) Den gjeld som er knyttet til næringsvirksomheten, utgjør en forholdsvis liten del av skyldnerens samlede gjeld.

For å få gjeldsordning er det satt opp enkelte vilkår i loven som må være oppfylt. Skyldner må være varig ute av stand til å oppfylle sine økonomiske forpliktelser. Med uttrykket "varig" menes ikke resten av livet. Det er imidlertid ikke tilstrekkelig at man en gang iblant ikke får regnestykket til å gå opp. Namsmannen foretar en konkret vurdering av hvilke inntektsmuligheter man har, hvor stor gjelden er og hvordan fremtidsutsiktene ser ut. Spørsmålet er hvor lang tid det vil ta å tilbakebetale gjelden. Generelt kan det sies at dersom skyldner anses betalingsudyktig over et fremtidstidsperspektiv på 10-15 år, regnes det som varig i lovens forstand.

Det er ikke noe formelt krav til gjeldens størrelse, og ikke noe tak på hvilken inntekt skyldner kan ha. Det er forholdet mellom størrelsen på gjelden og søkerens inntekt som er avgjørende. Dersom inntektene ikke er tilstrekkelige til å dekke renteutgifter, er det uten videre klart at det økonomiske vilkåret for å få gjeldsordning er oppfylt.

Det er et vilkår at det ikke må virke støtende for andre skyldnere eller samfunnet for øvrig, at skyldner innvilges gjeldsordning. Med dette menes at det ikke må virke urimelig eller urettferdig for andre. Man får for eksempel ikke gjeldsordning dersom man har tatt opp lån med sikte på å få gjeldsordning. Det skal videre særlig legges vekt på om for eksempel størstedelen av gjelden er stiftet nylig, eller om gjelden stammer fra straffbare forhold eller skatteunndragelse.

Anslagsvis 40 prosent av dem som søker gjeldsordning, får avslag. Årsaken til avslag er også ofte begrunnet med for uoversiktlig økonomi.

Det kan kanskje bli for enkelt å hevde at låntakeren

som ikke klarer å betjene sine utgifter, alene har alt

ansvar. Dagens kjøpe- og lånepress er en medvirkende årsak

til utviklingen, samtidig som dette er en del av et dynamisk, velfungerende

marked og med en tilhørende velstandsvekst som vi alle

nyter godt av. Det kan imidlertid være grunn til å rette

søkelys mot lovverket, og holdningene til de forskjellige

låne- og kredittinstitusjonene, som ikke alltid tar hensyn

til de menneskelige tragediene som ofte ligger i bunn av sakene.

Deler av næringen begynner imidlertid å bli mer

skånsomme, og noen har som mål at de ønsker å se

enkeltindividet, fordi de ønsker å ta samfunnsansvar.

Dette er selvsagt noe de ikke markedsfører, ettersom dette

kan føre til utnyttelse.

Hver kommune har dessuten såkalte "gjengangere" som

sliter med økonomiske problemer. Skyldnere som er kommet

i en økonomisk ond sirkel de selv ikke kommer ut av, blir

kasteballer mellom kredittinstitusjoner, økonomisk rådgiver

i kommunen og namsmannen. Problemet er at de involverte instansene

ikke alltid ser sammenhengen i den enkeltes situasjon og således

bidrar til å opprettholde denne onde sirkelen.

Kredittinstitusjonene har som mål å få inn

mest mulig av det utestående beløpet, og ser ikke

alltid på de øvrige krav som er utestående

for skyldneren. Disse styres kanskje fra et kontor langt unna, og

ser ikke de personlige tragediene som utspiller seg hos skyldnerne.

Men enkelte kredittinstitusjoner har også som mål å behandle

folk med respekt og anstendighet, og oppnår av denne grunn

kanskje bedre resultater.

Sammenholdt med at behandlingstidene for gjeldsordning overskrider

de fastsatte grenser, slik Riksrevisjonen avdekket i Dokument nr.

3:5 (2006-2007), er den innledende fasen der skyldner må forsøke å komme

til en ordning med kreditorene på egen hånd, ofte

problematisk. Den kan for noen medføre en for stor psykisk

belastning. Gjeldsordningsloven § 1-3 annet ledd

krever at det skal være forsøkt å komme

til en ordning med kreditorene, og lyder:

"Det kan ikke åpnes gjeldsforhandling etter loven her

før skyldneren etter evne har forsøkt å komme frem

til en gjeldsordning på egen hånd."

Dette er listet opp i Fase 1 i figur 1.

For mange blir det et rent pliktløp, og en uthaling av

prosessen med å få ordnet opp i økonomien

for skyldner. Offentlige kreditorer går dessuten sjelden med

på et slikt initiativ. Dette gjelder også NRK

og tilhørende innkreving av manglende lisensbetaling. En

forbedring ville dermed vært å endre loven, slik

at skyldner har rett, men ikke plikt til å forsøke å få til en

ordning med fordringshaverne. På den måten kunne

saken gå rett til Fase 2, dersom det ble ansett som mest

hensiktsmessig av hensyn til skyldner.

En endring kunne lyde slik:

"Det kan åpnes gjeldsforhandling etter loven, dersom

skyldner ikke finner det formålstjenelig å forsøke

en frivillig forhandling med kreditorene."

Sverige har innført en slik ordning fra 2007.

Norge er i dag i en høykonjunktur. I en nedgangskonjunktur,

som helt sikkert vil følge, vil det forekomme flere tilfeller

av gjeldsproblemer. Forslagsstillerne er derfor bekymret over den

lange saksbehandlingstiden i dag når det gjelder gjeldsordninger, og

frykter at saksbehandlingstiden vil øke den dagen det eventuelt

blir en lavkonjunktur.

Forslagsstillerne er kjent med at Barne- og likestillingsdepartementet

jobber med noen tiltak for å bedre situasjonen for mennesker

tynget av gjeld, blant annet som følge av Dokument nr.

8:95 (2005-2006) om tiltak for å bekjempe fattigdom og

forebygge gjeldsproblemer, fremmet av representanter fra Kristelig

Folkeparti. På forespørsel til statsråd

Kristin Halvorsen i Finansdepartementet (Dokument 15), besvart 9. mai

2007, opplyses følgende om fremdriften:

"Regjeringen arbeider for tiden med flere tiltak for å bedre

situasjonen for private husholdninger som opplever gjeldsproblemer.

Jeg kan blant annet nevne at Regjeringen for tiden vurderer

behovet for justeringer i gjeldsordningsloven

å opprette et "grønt nummer" for gjeldsrammede

om det bør opprettes et gjeldsregister i Norge

om det bør innføres frarådningsplikt

ved kredittkjøp."

Frarådningsplikten er imidlertid avhengig av at kreditor

har tilstrekkelig tilgang til, og oppdaterte opplysninger om, kundens økonomi.

Dette er følgelig et argument for et gjeldsregister, spesielt

sett i lys av at historiske data fra kredittopplysningsbyråene

er svekket ettersom betalingsanmerkninger nå slettes umiddelbart

etter at forholdet er gjort opp, jf. kapittel 6.6. Men dette må veies

opp mot personvernhensyn. Enkelte kredittinstitusjoner avslår

i dag halvparten av søknadene for kredittkjøp.

Vedrørende skoleringsarbeidet for økonomiske

rådgivere i kommunene, opplyser Sosial- og helsedirektoratet

at det er opprettet en sentral arbeidsgruppe som arbeider med opptrapping

av økonomisk rådgivning i kommunene. Et team utgått

fra denne arbeidsgruppen har hittil gjennomført grunnkurs

i økonomisk rådgivning og gjeldsrådgivning

for alle landets kommuner, og en kursrekke med videregående

kurs blir etter planen avsluttet i september 2007. Oppfølgingskurs er

ifølge departementet under planlegging.

Etterfølgende evaluering viser ifølge departementet

at kursene har gitt deltagerne relevante kunnskaper om økonomisk

rådgivning og gjeldsrådgivning, og deltagerne

har opplyst at de har fått stort utbytte av kursopplegget.

Det er videre ifølge departementet grunn til å tro

at prosjektet har medført økt kommunal rådgivningskompetanse

i slike saker.

Det er foreløpig ikke undersøkt hvilke positive

effekter prosjektet har for brukerne av rådgivningstjenestene.

Det opplyses at Statens institutt for forbruksforskning

på oppdrag fra Sosial- og helsedirektoratet gjennomfører

en undersøkelse i alle landets kommuner om omfanget og

effekten av utenomrettslige gjeldsordninger på sosialkontorene.

Rapporten vil etter planen foreligge senest oktober 2007.