Søk

Søk i saker og publikasjoner fra Stortinget og regjeringen og redaksjonelle artikler tilbake til 1996. For historiske saker, se eget søk.

Du bruker en gammel nettleser. For å kunne bruke all funksjonalitet i nettsidene må du bytte til en nyere og oppdatert nettleser. Se oversikt over støttede nettlesere.

Ved innføringen av energiloven ble mye av den politiske styringen med energimarkedet endret. I Ot.prp. nr. 43 (1989-1990) uttalte Regjeringen:

"I et markedsbasert omsetningssystem for kraft er det unødvendig med en oppdekningsplikt for regulering av kraftanskaffelse. Nødvendig oppdekning vil følge av energiverkenes forretningsmessige ansvar overfor kundene." (s. 53)

Hensynet til langsiktig forsyningssikkerhet kom i bakleksa da kraftbransjen ble deregulert. På 1980- og 1990-tallet var det kraftoverskudd, slik at tanken på energimangel og sikring i tørrår ikke var så aktuell som i dag. Kraftoverskuddet eksisterte på grunn av en historisk overutbygging, og var samfunnsøkonomisk svært kostbart. Dereguleringen førte til at det ble slutt på overkapasiteten i det norske kraftsystemet. I forbindelse med strømkrisa vinteren 2002-2003 ble det igjen stor fokus på forsyningssikkerhet.

Høsten 2002 var det lave tilsig til vannkraftanleggene i Norge, Sverige og Finland. Svikten i tilsiget førte til at situasjonen i det nordiske elektrisitetsmarkedet ble anstrengt vinteren 2002-2003. Strømprisene ble svært høye, og det var lenge usikkerhet om det ville være nok vann i magasinene til å komme gjennom vårknipa.

De høye prisene vinteren 2002-2003 ga økte utgifter for norsk næringsliv og norske husholdninger. Regjeringen har fremmet St.meld. nr. 18 (2003-2004) om forsyningssikkerheten for strøm, som gjennomgår erfaringene fra sist vinter og foreslår en strategi for en sikrere energiforsyning. Meldingen er imidlertid svært avgrenset og omfatter verken en bred nok analyse eller brede nok tiltak for å besvare de sentrale energipolitiske problemstillingene knyttet til vinteren 2002-2003. En svakhet ved meldinga er blant annet at den ikke spesielt omtaler bruken av flerårsmagasiner. Forvaltningen av disse har stor betydning for både kraftvolum og effektvolum i det norske kraftmarkedet, samt for eksportbalansen med andre land. Disponeringen av flerårsmagasiner er dessuten knyttet til strukturen i forbrukermarkedet for elektrisitet (hvilke typer kontrakter og leveringsforpliktelser som leverandørene har). Det er sannsynlig at det finnes muligheter for å bedre forsyningssikkerheten og den totale samfunnsøkonomien i det norske kraftsystemet, uten miljømessige inngrep, ved å endre forvaltningen av flerårsmagasiner. Det er også sannsynlig at ved å endre kontraktstypene og leveringsforpliktelsene til norske privatforbrukere, så vil produsentene forvalte flerårsmagasinene på en måte som gir bedre forsyningssikkerhet. Dette vil samtidig gi norske privatforbrukere en lavere eksponering for svingningene på kraftbørsen. Slike endringer kan og må være komplementære til andre hovedgrep for å bedre forsyningssikkerheten, som satsing på energieffektivisering, omlegging til alternativ oppvarming og nye fornybare energikilder.

Vannmagasin der det kan lagres mer enn ett års midlere tilsig, kalles gjerne overreguleringsmagasin, tørrårsmagasin eller flerårsmagasin. Disse har vært svært sentrale i å sikre forsyningssikkerhet i det norske vannkraftsystemet, for å gjøre det robust mot svingninger i nedbør og forbruk fra år til år.

Uten at det ble omtalt i departementets forslag om deregulering av energimarkedet eller behandlet av Stortinget, har det som opprinnelig ble kalt tørrårsmagasin, i dag ikke lenger den funksjon at det inneholder reserver til dekning i tørrår. Kraftmengden kjøres nå ut avhengig av markedsprisene på bakgrunn av den enkelte produsents suverene beslutninger. Innføringen av energiloven gav dette regimeskiftet. Tørrårssikringen forsvant med oppdekningsplikten, uten at konsekvensene av dette ble utredet ved innføringen av energiloven.

Flerårsmagasinene ble sporadisk omtalt i premissene for utbygginger, og da med fokus på at prosjekter var gunstige fordi de hadde flerårsmagasin, og at dette var bra for forsyningssikkerheten. Et eksempel er Stor-Glomfjord, hvor departementet uttalte at:

"kraften som innvinnes fra dette prosjektet er meget godt regulert med en magasinprosent på hele 210 %, som gjør denne kraften ekstra verdifull." (St.prp. nr 3 (1986-1987), s. 549)

Det ble ikke gitt spesielle konsesjonsvilkår om tørrårssikring, og det ble heller ikke omtalt særskilt i manøvreringsreglementet.

Magasin | Fylke | Magasinkapasitet | |

mill. m3 | GWh | ||

Storglomvatn | Nordland | 3506 | 4589 |

Blåsjø | Aust-Agder/Rogaland | 3105 | 7759 |

Tustervatn-Røsvatn | Nordland | 2363 | 2063 |

Svartevatn | Vest-Agder/Rogaland | 1398 | 2923 |

Mjøsa | Hedmark/Oppland/Akershus | 1312 | 337 |

Akersvatn | Nordland | 1276 | 1531 |

Vatnedalsvatn | Aust-Agder | 1150 | 1967 |

Møsvatn | Telemark | 1064 | 2270 |

Altevatn | Troms | 1027 | 1145 |

Kalvatn | Nordland | 706 | 847 |

Kilde: Energi i Norge 2003

Det er blant annet flerårsmagasiner i følgende utbygginger:

Svartisen, Nordland

Lomi, Nordland

Kobbelv, Nordland

Sira-Kvina, Rogaland

Ulla-Førre, Rogaland

Ringedalsvatnet, Hordaland

Eksingedalsvatnet, Hordaland

Vatnedalsmagasinet, Otra

Nesjøen, Sør-Trøndelag

Det er et paradoks at energiloven, Norges energistruktur og det felles nordiske markedet, gjør at Norge som helhet selger kraft billig i våte år og kjøper dyrt i tørrår. Dette er rasjonelt bedriftsøkonomisk, men ikke nødvendigvis samfunnsøkonomisk optimalt. Økt fleksibilitet kan bidra til å redusere problemet og bedre samfunnsøkonomien gjennom bruk av overføringskabler og bedre samspill med termiske markeder, økt fleksibilitet i etterspørselsleddet (industri og privat) et utvidet og vitalisert varmemarked basert på alternativ til elektrisitet som spillvarme, bioenergi og varmepumper. Det er også sannsynlig at magasindisponeringen under det rådende markedsregimet ikke er samfunnsøkonomisk optimal. Høsten 2002 illustrerte en magasindisponering hos norske kraftselskaper som nettopp ikke er samfunnsmessig optimal.

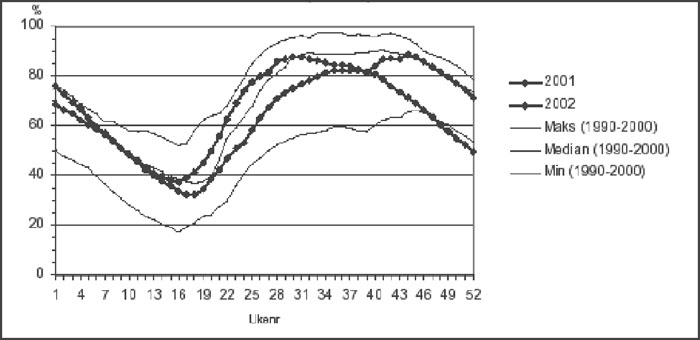

Figuren nedenfor viser at magasininnholdet for totalmagasinet i Norge i år 2002 gikk fra en situasjon nær historisk maksimum i midten av juni, til under historisk minimum i slutten av oktober. Dette skyldtes først og fremst en tilsigssvikt i perioden august-desember på ca. 19 TWh. En netto eksport fra Norge i samme periode på 3,8 TWh forsterket den kritiske situasjonen. Det er spesielt interessant å merke seg at eksporten fortsatte i hele november, etter at totalmagasinet var kommet under tidligere observert minimum. (Se tabell 1 og fig.1.) (Importkapasiteten fra Danmark i perioden august-desember var ca. 3 TWh.)

Fig 1. Fyllingsgrad for landets magasiner.

Kilde: NVEs korttidsstatistikk, desember 2003

|

Total eksport fra Norge (GWh) |

Total import til Norge (GWh) |

Netto eksport fra Norge (GWh) | |

|

August 2002 |

2312 |

76 |

2236 |

|

September 2002 |

1496 |

146 |

1135 |

|

Oktober 2002 |

1181 |

361 |

820 |

|

November 2002 |

677 |

582 |

95 |

|

Desember 2002 |

572 |

1040 |

-468 |

Tabell 1. Eksport/import august-desember 2002.

Kilde: NVEs korttidsstatistikk, august-desember 2002, tilrettelagt av Hans H. Faanes, NTNU

Nordel er samarbeidsorganet for de systemansvarlige nettselskapene i Danmark, Finland, Island, Norge og Sverige. I Nordels evaluering av kraftmarkedet vinteren 2002-2003 (juni 2003) står det:

"Produksjonsapparatet har vist nødvendig fleksibilitet. Store mengder elektrisk kraft er produsert, norske flerårsmagasiner utnyttet, samtidig som en har fått nødvendig tilpasning av vannkraftproduksjonene. Norsk vannkraft produserte i månedene oktober, november og desember imidlertid mer enn ønskelig i forhold til forsyningssikkerhet. De rene bedriftsøkonomiske driftsincentiver bidrar til dette." http://www.eltra.dk/media(14949,1033)/Evaluering_av_kraftmarkedet_vinter_2003.pdf

En analyse av hele NordPool-området, viser at det var en betydelig netto import til dette området i perioden august-desember 2002. Denne importen havnet i sin helhet i Sverige, sammen med det norske eksportoverskuddet. Denne forskjellen mellom Sverige og Norge kan for en stor del forklares ut fra at svenske forbrukere normalt har fastpriskontrakter (3/4 av kunder med 20 000 kWh/år har det), mens en stor del av det norske forbruket har spotpris-lignende kontrakter. Ifølge Statistisk sentralbyrå (SSB) ble 82,5 pst. av kraften i 4. kvartal 2002 solgt gjennom såkalt variable priskontrakter og 6,2 pst. som rene spotpris-kontrakter. Svenske forbrukere skjermes derfor i stor grad for svingninger i børsprisen på grunn av svingninger i produksjonskapasiteten. Norske forbrukere utsettes derfor i stor grad for svingninger i børsprisen på grunn av svingninger i produksjonskapasiteten. På grunn av denne forskjellen absorberer norske forbrukere en større del av prisøkningene enn de svenske. Dette er spesielt problematisk fordi mange norske forbrukere (ca. 500 000 husstander) er ensidig avhengig av elektrisitet til oppvarming.

Ut fra en bedriftsøkonomisk kraftdisponering, har dermed svenske produsenter et klart incentiv til å unngå å komme i en kraftknapphetssituasjon, hvor de må kjøpe inn dyr kraft for levering til sine fastpriskontrakter.

Norske produsenter, derimot, har en så stor portefølje av spotpriskontrakter at de ikke har noen risiko ved kraftknapphet. Innkjøpt dyr kraft selges ganske enkelt videre til spotpriskundene med prispåslag.

Det har imidlertid vært hevdet at norske produsenter allikevel har et incentiv til en samfunnsmessig magasindisponering ved at forbrukernes avsavnsverdier vil gjenspeile seg i markedsprisene. (Avsavnsverdi er den prisen hvor kunden ikke lenger vil kjøpe elektrisitet). Norske produsenter vil i så fall disponere magasinvannet med sikte på en høy inntekt i en knapphetsperiode, på samme måte som svenske produsenter disponerer magasinvannet for å unngå høye utgifter.

En forutsetning for at dette resonnementet er riktig, er at kraftmarkedet opererer uten inngrep opp til de høyeste avsavnsverdier, og ikke minst, at kraftprodusentene tror på det. Det er en utbredt oppfatning at så ikke er tilfellet. De politiske reaksjonene på spotpriser vinteren 2002-2003 sannsynliggjør inngrep i markedet lenge før man når forbrukernes avsavnsverdier (4 5 kr/kWh). Det er en utbredt oppfatning blant produsenter at spotpriser over 1 kr/kWh vil føre til inngrep i markedet.

Konklusjonen er derfor at norske produsenter ikke regner med å få betalt etter høye avsavnsverdier, og derfor verdisetter den fremtidige verdien av magasinvann lavere enn en samfunnsmessig vurdering tilsier. Magasinene tappes derfor for sterkt og heller ikke samfunnsøkonomisk optimalt. Forslagsstillerne vil derfor at denne disponeringen må gjennomgås og endres.

Forvaltningen av flerårsmagasinene har stor betydning for både kraftvolum og effektvolum i det norske kraftmarkedet. Størrelsen på installert effekt i kraftverkene som har flerårsmagasiner er viktig for å kunne utnytte fleksibiliteten i flerårsmagasinene. Et konkret eksempel som Regjeringen bør vurdere, er Svartisen. Der kan man ved å installere en ny turbin i Svartisen doble effektuttaket (i tørrår). I dag produserer Statkrafts Svartisen-anlegg, med en generator på 350 MW (landets største), årlig 2,17 TWh (middelproduksjon). Kraften produseres gjennom én turbin. Men tilførselstunneler, kraftverk og strømnettet ut fra kraftverket er bygget for produksjonen fra to turbiner. Og da anlegget ble bygget, ble anlegget dimensjonert slik at det er plass til to turbiner.

For at Svartisen kraftstasjon skal kunne utnytte sitt treårsmagasin, og øke leveransen ut på nettet fra 350 MW til 700 MW i tørrår, må det monteres enda en generator. For at Stortinget skal kunne behandle tørrårsproblemet fra vinteren 2002-2003, bør Regjeringen gjennomgå denne typen prosjekter ut fra en samfunnsøkonomisk betraktning. Forslagsstillerne vil derfor ha en full gjennomgang av Svartisen og andre mulige prosjekter som kan være samfunnsøkonomisk lønnsomme, og som kan gjennomføres uten miljømessig negative inngrep.

For å bøte på incentivene som fører til feilaktige magasindisponeringer blir det foreslått å innføre restriksjoner på magasindisponeringene. Riktige avstemte krav til fyllingsgrad kombinert med riktige økonomiske virkemidler hvis restriksjonene ikke oppfylles, vil føre til at produsentenes bedriftsøkonomisk baserte magasindisponeringer kan bli samfunnsmessig mer riktig og bidra til en bedre forsyningssikkerhet. Restriksjonene må innføres i form av minimumsmagasiner på ett eller flere tidspunkt i løpet av året. For strengt satte restriksjoner vil føre til en for dårlig utnyttelse av ressursene (flomtap eller produksjon i perioder med liten kraftverdi). For milde restriksjoner vil bare rette opp noe av feildisponeringene.

For overreguleringsmagasin behandles ”toppmagasinet” (mer enn 100 pst. regulert) særskilt i forhold til konsesjonsavgifter. Mange av de store flerårsmagasinene ble satt opp med en betydelig miljøkostnad for fisk og friluftsområder. Det norske samfunnet har godtatt dette, for å sikre Norge kraft i tørrår. På denne bakgrunn kan det argumenteres for at kraftselskapene ikke kan disponere hele kapasiteten i disse magasinene for å tjene penger, men at de kan pålegges en mer samfunnsøkonomisk optimal forvaltning.

Det er altså et behov for å gjennomgå energiloven med hensyn til bedre og mer samfunnsøkonomisk tørrårssikring. Det innebærer en revurdering av manøvreringsreglementene for flerårsmagasinene. Dette er bestemmelsene om fylling og tapping av reguleringsmagasiner, og disse bør gjennomgås både individuelt ut fra ressursutnyttelse og miljøhensyn, og samlet sett i forhold til samfunnsnytten ved bedret forsyningssikkerhet og mindre svingninger i markedsprisen. De samfunnsøkonomiske kostnadene ved en eventuell rasjonering bør også legges til grunn for utformingen av regelverket. Det vil blant annet kreve en tallfesting av hvor mye den samfunnsøkonomiske lønnsomheten kan forbedres ved å redusere spekulativ tapping av flerårsmagasiner.

I Norge er de store vannkraftutbyggingers tid omme. Men vi er ikke ferdige med driften av vannkraften. Vi står dessuten foran en periode med opprustning og i visse tilfeller utvidelser av gamle anlegg, og konsesjonsbetingelser vil bli revidert. Det trengs i den sammenheng en generell gjennomgang av hvilke premisser som skal ligge til grunn for disponeringen av kraftverkene og hvilke tiltak som kan gjennomføres uten miljømessig negative inngrep.

På denne bakgrunn fremmes følgende

forslag:

1. Stortinget ber Regjeringen gjennomgå disponeringen av flerårsmagasiner. Det skal ses på mulighetene for å investere i større installert effekt i flerårsmagasiner, og presenteres forslag om å endre disponeringen av flerårsmagasiner for å bedre forsyningssikkerheten og gi en bedre og mer samfunnsøkonomisk optimal tørrårssikring innenfor miljømessig forsvarlige rammer.

2. Stortinget ber Regjeringen foreslå endringer i kontraktstypene og leveringsforpliktelsene til norske privatforbrukere, slik at eksponeringen for prissvingninger på kraftbørsen reduseres og norske produsenters magasintapping tar større hensyn til forsyningssikkerhet og samfunnsøkonomisk lønnsomhet. Vurderingen skal gjøres på bakgrunn av analysen av strukturen i forbrukermarkedet for elektrisitet, og forskjellene mellom det norske og svenske sluttbrukermarkedet. Endringene skal være komplementære til andre virkemidler for å bedre forsyningssikkerheten, som satsing på energieffektivisering, omlegging til alternativ oppvarming og nye fornybare energikilder.