Søk

Søk i saker og publikasjoner fra Stortinget og regjeringen og redaksjonelle artikler tilbake til 1996. For historiske saker, se eget søk.

Du bruker en gammel nettleser. For å kunne bruke all funksjonalitet i nettsidene må du bytte til en nyere og oppdatert nettleser. Se oversikt over støttede nettlesere.

Komiteen, medlemmene fra Arbeiderpartiet, Svein Roald Hansen, Ingrid Heggø, Åsunn Lyngedal, Tove-Lise Torve og Rigmor Aasrud, fra Høyre, Elin Rodum Agdestein, lederen Henrik Asheim, Mudassar Kapur, Vetle Wang Soleim og Aleksander Stokkebø, fra Fremskrittspartiet, Sivert Bjørnstad, Jan Steinar Engeli Johansen og Helge André Njåstad, fra Senterpartiet, Sigbjørn Gjelsvik og Trygve Slagsvold Vedum, fra Sosialistisk Venstreparti, Kari Elisabeth Kaski, fra Venstre, Solveig Schytz, fra Kristelig Folkeparti, Kjell Ingolf Ropstad, fra Miljøpartiet De Grønne, Per Espen Stoknes, og fra Rødt, Bjørnar Moxnes, fremmer i denne innstillingen tilråding om skatter, avgifter og toll for 2019 i tråd med Stortingets vedtak 16. oktober 2018 om å fordele rammeområde 21 (skatter, avgifter og toll) til finanskomiteen, jf. Innst. 1 S (2018–2019).

Komiteen viser til at sammendragene nedenfor i innstillingen er begrenset til forkortede oppsummeringer av saksomtaler og forslag. For fullstendige forslag og utfyllende saksomtaler, se Prop. 1 LS (2018–2019) – i det følgende omtalt som «proposisjonen».

Komiteen viser videre til brev av 19. oktober 2018 fra finansministeren om korrigering av feil/unøyaktigheter i proposisjonen. Brevet følger som vedlegg til denne innstillingen.

Komiteen henviser til Innst. 4 L (2018–2019) for behandlingen av lovsaker.

Tabellen viser regjeringens forslag fordelt på budsjettkapitler og poster i rammeområde 21:

|

Kap. |

Post |

Formål |

Prop. 1 S (2018–2019) |

|

Inntekter |

|||

|

Skatter og avgifter |

|||

|

5501 |

|

Skatter på formue og inntekt |

|

|

|

70 |

Trinnskatt, formuesskatt mv. fra personlige skattytere |

74 700 000 000 |

|

|

72 |

Fellesskatt mv. fra personlige skattytere |

105 600 000 000 |

|

|

74 |

Selskapsskatter mv. fra upersonlige skattytere utenom petroleum |

83 600 000 000 |

|

5502 |

|

Finansskatt |

|

|

|

70 |

Skatt på lønn |

2 050 000 000 |

|

|

71 |

Skatt på overskudd |

1 435 000 000 |

|

5507 |

|

Skatt og avgift på utvinning av petroleum |

|

|

|

71 |

Ordinær skatt på formue og inntekt |

52 800 000 000 |

|

|

72 |

Særskatt på oljeinntekter |

103 300 000 000 |

|

|

74 |

Arealavgift mv. |

1 600 000 000 |

|

5508 |

|

Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen |

|

|

|

70 |

CO2-avgift i petroleumsvirksomheten på kontinentalsokkelen |

5 600 000 000 |

|

5509 |

|

Avgift på utslipp av NOX i petroleumsvirksomheten på kontinentalsokkelen |

|

|

|

70 |

Avgift |

2 000 000 |

|

5511 |

|

Tollinntekter |

|

|

|

70 |

Toll |

3 000 000 000 |

|

|

71 |

Auksjonsinntekter fra tollkvoter |

300 000 000 |

|

5521 |

|

Merverdiavgift |

|

|

|

70 |

Merverdiavgift |

310 000 000 000 |

|

5526 |

|

Avgift på alkohol |

|

|

|

70 |

Avgift på alkohol |

14 200 000 000 |

|

5531 |

|

Avgift på tobakkvarer mv. |

|

|

|

70 |

Avgift på tobakkvarer mv. |

6 600 000 000 |

|

5536 |

|

Avgift på motorvogner mv. |

|

|

|

71 |

Engangsavgift |

14 600 000 000 |

|

|

72 |

Trafikkforsikringsavgift |

9 400 000 000 |

|

|

73 |

Vektårsavgift |

350 000 000 |

|

|

75 |

Omregistreringsavgift |

1 480 000 000 |

|

5538 |

|

Veibruksavgift på drivstoff |

|

|

|

70 |

Veibruksavgift på bensin |

5 700 000 000 |

|

|

71 |

Veibruksavgift på autodiesel |

10 900 000 000 |

|

|

72 |

Veibruksavgift på naturgass og LPG |

7 000 000 |

|

5541 |

|

Avgift på elektrisk kraft |

|

|

|

70 |

Avgift på elektrisk kraft |

11 000 000 000 |

|

5542 |

|

Avgift på mineralolje mv. |

|

|

|

70 |

Grunnavgift på mineralolje mv. |

1 850 000 000 |

|

|

71 |

Avgift på smøreolje mv. |

120 000 000 |

|

5543 |

|

Miljøavgift på mineralske produkter mv. |

|

|

|

70 |

CO2-avgift |

8 700 000 000 |

|

|

71 |

Svovelavgift |

6 000 000 |

|

5547 |

|

Avgift på helse- og miljøskadelige kjemikalier |

|

|

|

70 |

Trikloreten (TRI) |

1 000 000 |

|

|

71 |

Tetrakloreten (PER) |

1 000 000 |

|

5548 |

|

Miljøavgift på visse klimagasser |

|

|

|

70 |

Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) |

370 000 000 |

|

5549 |

|

Avgift på utslipp av NOX |

|

|

|

70 |

Avgift på utslipp av NOX |

54 000 000 |

|

5550 |

|

Miljøavgift på plantevernmidler |

|

|

|

70 |

Miljøavgift på plantevernmidler |

65 000 000 |

|

5551 |

|

Avgifter knyttet til mineralvirksomhet |

|

|

|

70 |

Avgift knyttet til andre undersjøiske naturforekomster enn petroleum |

1 000 000 |

|

|

71 |

Årsavgift knyttet til mineraler |

2 000 000 |

|

5555 |

|

Avgift på sjokolade- og sukkervarer mv. |

|

|

|

70 |

Avgift på sjokolade- og sukkervarer mv. |

1 500 000 000 |

|

5556 |

|

Avgift på alkoholfrie drikkevarer mv. |

|

|

|

70 |

Avgift på alkoholfrie drikkevarer mv. |

3 050 000 000 |

|

5557 |

|

Avgift på sukker mv. |

|

|

|

70 |

Avgift på sukker mv. |

210 000 000 |

|

5559 |

|

Avgift på drikkevareemballasje |

|

|

|

70 |

Grunnavgift på engangsemballasje |

1 980 000 000 |

|

|

71 |

Miljøavgift på kartong |

55 000 000 |

|

|

72 |

Miljøavgift på plast |

40 000 000 |

|

|

73 |

Miljøavgift på metall |

10 000 000 |

|

|

74 |

Miljøavgift på glass |

85 000 000 |

|

5561 |

|

Flypassasjeravgift |

|

|

|

70 |

Flypassasjeravgift |

2 040 000 000 |

|

5562 |

|

Totalisatoravgift |

|

|

|

70 |

Totalisatoravgift |

135 000 000 |

|

5565 |

|

Dokumentavgift |

|

|

|

70 |

Dokumentavgift |

9 700 000 000 |

|

5568 |

|

Sektoravgifter under Kulturdepartementet |

|

|

|

71 |

Årsavgift – stiftelser |

24 215 000 |

|

|

73 |

Refusjon – Norsk Rikstoto og Norsk Tipping AS |

41 197 000 |

|

|

74 |

Avgift – forhåndskontroll av kinofilm |

5 500 000 |

|

|

75 |

Kino- og videogramavgift |

32 000 000 |

|

5571 |

|

Sektoravgifter under Arbeids- og sosialdepartementet |

|

|

|

70 |

Petroleumstilsynet – sektoravgift |

122 120 000 |

|

5572 |

|

Sektoravgifter under Helse- og omsorgsdepartementet |

|

|

|

70 |

Legemiddeldetaljistavgift |

63 000 000 |

|

|

72 |

Avgift utsalgssteder utenom apotek |

4 900 000 |

|

|

73 |

Legemiddelleverandøravgift |

207 500 000 |

|

|

74 |

Tilsynsavgift |

3 770 000 |

|

|

75 |

Sektoravgift tobakk |

15 000 000 |

|

5574 |

|

Sektoravgifter under Nærings- og fiskeridepartementet |

|

|

|

71 |

Avgifter immaterielle rettigheter |

154 500 000 |

|

|

72 |

Kontroll- og tilsynsavgift akvakultur |

29 600 000 |

|

|

73 |

Årsavgift Merkeregisteret |

8 550 000 |

|

|

74 |

Fiskeriforskningsavgift |

236 496 000 |

|

|

75 |

Tilsynsavgift Justervesenet |

49 634 000 |

|

5576 |

|

Sektoravgifter under Landbruks- og matdepartementet |

|

|

|

70 |

Forskningsavgift på landbruksprodukter |

158 901 000 |

|

|

72 |

Jeger- og fellingsavgifter |

95 000 000 |

|

5577 |

|

Sektoravgifter under Samferdselsdepartementet |

|

|

|

74 |

Sektoravgifter Kystverket |

798 000 000 |

|

|

75 |

Sektoravgifter Nasjonal kommunikasjonsmyndighet |

243 400 000 |

|

5578 |

|

Sektoravgifter under Klima- og miljødepartementet |

|

|

|

70 |

Sektoravgifter under Svalbards miljøvernfond |

19 670 000 |

|

|

72 |

Fiskeravgifter |

19 000 000 |

|

|

73 |

Påslag på nettariffen til Klima- og energifondet |

670 000 000 |

|

5580 |

|

Sektoravgifter under Finansdepartementet |

|

|

|

70 |

Finanstilsynet, bidrag fra tilsynsenhetene |

418 400 000 |

|

5582 |

|

Sektoravgifter under Olje- og energidepartementet |

|

|

|

71 |

Konsesjonsavgifter fra vannkraftutbygging |

166 000 000 |

|

5583 |

|

Særskilte avgifter mv. i bruk av frekvenser |

|

|

|

70 |

Avgift på frekvenser mv. |

302 000 000 |

|

Folketrygden |

|||

|

5700 |

|

Folketrygdens inntekter |

|

|

|

71 |

Trygdeavgift |

150 700 000 000 |

|

|

72 |

Arbeidsgiveravgift |

191 800 000 000 |

|

|

|

Sum inntekter rammeområde 21 |

1 194 587 353 000 |

|

|

|

Netto rammeområde 21 |

-1 194 587 353 000 |

I Stortingets vedtak 3. desember 2018 ble sum inntekter for rammeområde 21 fastsatt til 1 195 400 353 000 kroner, jf. Innst. 2 S (2018–2019).

Hovedtrekk i skatte- og avgiftspolitikken og i skatte- og avgiftssystemet er omtalt i proposisjonens del I.

Komiteen viser til fraksjonenes respektive merknader i Innst. 2 S (2018–2019), nedenfor i denne innstillingen og i Innst. 4 L (2018–2019).

Komiteen viser til at regjeringspartiene Høyre, Fremskrittspartiet og Venstre inngikk forlik med Kristelig Folkeparti 20. november 2018 om statsbudsjettet for 2019, jf. Innst. 2 S (2018–2019) behandlet i Stortinget 3. desember 2018.

Komiteens flertall, medlemmene fra Høyre, Fremskrittspartiet, Venstre og Kristelig Folkeparti, viser til budsjettforliket mellom disse fire partiene datert 20. november 2018.

Flertallet viser til at forhold i avtalen som berører skatter og avgifter i 2019 sammenlignet med regjeringens forslag, er:

Eiendomsskatt – valg av takstgrunnlag

Satsene for skattefrie kostgodtgjørelser på tjenestereise og pendleropphold utenlands

IFRS 9 – ny regnskapsstandard for banker – skattemessig tidfesting av implementeringseffekten utsettes ett år

Innslagspunktet i trinnskattens fjerde trinn reduseres

Virkeområdet til el-avgiftens lave sats endres

Økt engangsavgift på drosjer

Økt CO2-komponent og slagvolum–komponent for motorsykler

Økt maksimalt fradragsbeløp ved gaver til frivillige organisasjoner

Økt grense for innslagspunkt hvor frivillige organisasjoner må betale arbeidsgiveravgift

Komiteens medlemmer fra Høyre, Fremskrittspartiet og Venstre viser til at skatte- og avgiftssystemet er grunnlaget for finansieringen av velferdssamfunnet og våre fellesgoder, og at regjeringens mål er å finansiere velferdsgodene så effektivt som mulig. Skattepolitikken skal innrettes slik at ressursene utnyttes effektivt og gir grunnlag for vekst i næringslivet, og at flere lønnsomme arbeidsplasser skapes. Det skal lønne seg å jobbe, spare og investere.

Disse medlemmer mener det er viktig at reduksjonen i skatter og avgifter fortsetter for å øke verdiskapingen og gi større frihet til familiene og den enkelte. Skatter og avgifter skal også stimulere til mer miljøvennlig atferd og bidra til en nødvendig omstilling i næringslivet. Forenklinger av skatte- og avgiftssystemet er derfor en sentral del av regjeringens økonomiske politikk og et viktig virkemiddel for å fremme økonomisk vekst.

Norge har lagt bak seg en periode med fallende oljepris og økt offentlig pengebruk i møte med nedgangen i norsk økonomi. Nå som oljeprisen igjen er på vei opp og vi opplever vekst i alle sektorer i alle deler av landet, er det viktig at staten er forsiktig med offentlig pengebruk. I en omstillingsperiode, som den vi er midt oppe i nå, er det svært viktig at skatteopplegget legger til rette for at det skapes flere arbeidsplasser. Disse medlemmer mener det fremlagte forslaget til statsbudsjett har et skatte- og avgiftsopplegg med en god innretning for videre omstilling og vekst i norsk næringsliv. Det fremlagte statsbudsjettet lar borgere og familier beholde mer av sine egne penger samtidig som offentlige tjenester styrkes.

Disse medlemmer er positive til at det foreslåtte statsbudsjettet viderefører den brede enigheten i Stortinget om en skattereform. I tråd med reformen har regjeringen vurdert selskapsskatten i lys av den internasjonale utviklingen. Derfor foreslås det å redusere skattesatsen på alminnelig inntekt for selskap og personer ytterligere fra 23 til 22 pst. Norge har i dag den høyeste selskapsskattesatsen i Norden, og derfor mener disse medlemmer at dette er et riktig grep for å styrke Norge som et attraktivt land å etablere seg i.

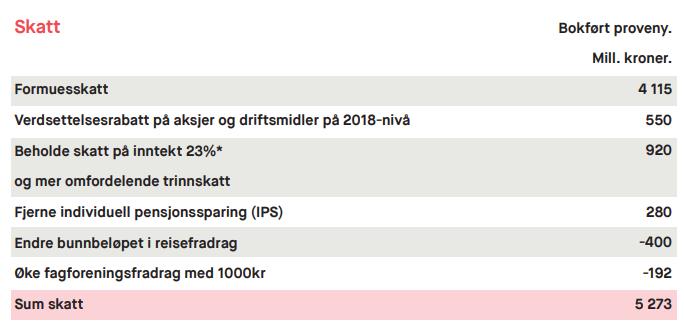

Disse medlemmer viser til at de største skattegrepene i årets forslag til statsbudsjett ut over dette er å øke rabatten for verdsettelse av aksjer og driftsmidler i formuesskatten, redusere avgiften på sjokolade- og sukkervarer til 2017-nivå, innskrenke kommunenes adgang til å kreve inn eiendomsskatt på boliger og fritidsboliger, samt endre reglene for beskatning av forsikrings- og pensjonsforetak.

Skatteopplegget har også en grønn innretning. Flypassasjeravgiften endres slik at den får en tydeligere miljøprofil, ved at lange flyreiser får høyere sats, og elavgiften reduseres. Engangsavgiften for drosjer gis en sterkere miljøprofil gjennom at drosjer skal ha de samme satsene i CO2-komponenten som andre personbiler. I engangsavgiften for motorsykler legges det større vekt på CO2-komponenten.

Disse medlemmer viser til at regjeringens forslag til budsjett for 2019 innebærer nye skatte- og avgiftslettelser på om lag 1,1 mrd. kroner påløpt og 1,7 mrd. kroner bokført.

Disse medlemmer mener regjeringens skatteopplegg er i tråd med faglige anbefalinger, blant annet råd fra OECD. Spesielt gjelder dette å forskyve skattebyrden fra selskapsskatt og skatt på sparing og arbeid til andre skatter og avgifter samtidig som man beholder inntektene fra grunnrentenæringene. Disse medlemmer viser til at regjeringen Solberg med dette forslaget til statsbudsjett har redusert de samlede skatter og avgifter med om lag 25 mrd. kroner påløpt siden den tiltrådte i 2013. Skattelettelsene har kommet folk flest til gode ved at trinnskatten er økt mindre enn reduksjonen i skatt på alminnelig inntekt, samt at minstefradraget er økt. Om lag halvparten av personskattelettelsene har gått til personer som tjener under 600 000 kroner. Med forslaget til statsbudsjett for 2019 vil en vanlig familie ha fått 11 000 kroner i skattelettelser siden regjeringen Solberg tiltrådde.

Disse medlemmer viser til at overgangen til nye regler for beregning av bilavgifter basert på CO2-utslipp, WLTP, utsettes til 2020. Disse medlemmer mener det er viktig at man har god tid til å gjennomføre en best mulig overgang fra gammel til ny målemetode, og at man streber etter å gi både bransjen og forbrukerne mest mulig forutsigbarhet. Disse medlemmer viser til at det fortsatt skal lønne seg å kjøpe trygge og miljøvennlige familiebiler.

Disse medlemmer mener det er positivt for vanlige folks lommebøker at det i forslaget til statsbudsjett foreslås å redusere den maksimale eiendomsskattesatsen for bolig- og fritidseiendom. I forslaget settes maksimal sats på kommunal eiendomsskatt ned fra syv til fem promille. Dette vil bidra til å senke skattetrykket i kommuner med høy eiendomsskatt på bolig- og fritidseiendom. Disse medlemmer vil understreke at årets skatte- og avgiftsopplegg vil styrke vekstevnen i økonomien, lette omstillingen og gi rom for å skape nye arbeidsplasser.

Komiteens medlemmer fra Arbeiderpartiet vil at Norge skal ha et av verdens beste offentlige velferdstilbud, som gir trygghet for alle og sikrer alle like muligheter. Høy deltagelse i arbeidslivet og et rettferdig og omfordelende skattesystem er med på å opprettholde fellesskapets inntekter. Disse medlemmer viser til at forskjellene i Norge øker, og at de 10 pst. med lavest lønn har hatt en spesielt svak utvikling etter 2015. Denne gruppen har fått redusert sin kjøpekraft med 1,6 pst. siden 2008. Flere ferske analyser fra SSB viser at forskjellene mellom folk øker i Norge. Fra slutten av 1990-tallet og frem til i dag har avstanden mellom de høyeste og laveste månedslønningene blitt betydelig større. I gjennomsnitt må en person med jobb i laveste lønnsgruppe jobbe i nesten fire måneder for å motta like mye som en gjennomsnittsperson mottar på bare én måned i høyeste lønnsgruppe. I tillegg ser vi nå tendenser til at ikke alle får være med når lønnsveksten skal fordeles.

Disse medlemmer viser til at skattekutt for de rike er feil medisin. Samtidig som forskjellene øker i Norge, har regjeringen sørget for at skattesystemet og velferdsytelsene blir mindre omfordelende. De samlede skatte- og avgiftsendringene under regjeringen Solberg, inkludert budsjettforslaget for 2019, summerer seg til om lag 25 mrd. kroner. De med over 100 mill. kroner i formue har i gjennomsnitt fått et skattekutt på 540 000 kroner. For vanlige folk med boliglån og netto formue under 1 million tilsvarer skattekuttene over samme fireårsperiode 3 000 kroner. Samtidig er barnehageprisene økt og pendlerfradragene kuttet, noe som rammer hardest de med de laveste inntektene.

Disse medlemmer viser til at også for 2019 legger regjeringen fram et budsjett som favoriserer de rike. Dette er spesielt overraskende, siden regjeringen selv har satt i gang et arbeid med en egen stortingsmelding om ulikhet. Dette vitner om en begynnende erkjennelse av utfordringene ved de økte forskjellene, men politikken som skaper større forskjeller fortsetter som før. Også i år fremmer regjeringen forslag om skatteøkning for norske sjøfolk, noe disse medlemmer går imot.

Disse medlemmer er uenige i det som har vært hovedprioriteten i skattekuttpolitikken til Solberg-regjeringen, som er kutt i formuesskatten til dem som har mest. Disse skattegavene har ikke ført til økte investeringer og nye arbeidsplasser. Regjeringen hevder at skattekuttene er selvfinansierende. I skatteproposisjonen for 2015 sier regjeringen at:

«Det er ikke grunnlag for å budsjettere med dynamiske effekter i 2015 av forslagene til skatteendringer.»

I nasjonalbudsjettet 2015 sier regjeringen at:

«Siden kapitalmarkedene i Norge i det store og hele fungerer godt, vil formuesskatten antagelig først og fremst påvirke sparingen.»

Disse medlemmer peker på at ettersom regjeringen viser manglende evne eller vilje til å framskaffe dokumentasjon på at skattepolitikken fungerer, har Arbeiderpartiet tidligere bedt Statistisk Sentralbyrå beregne virkningen av ulike innretninger av finanspolitikken. Beregninger viser at skattekutt er et svært kostbart og lite effektivt tiltak for økt sysselsetting: For kostnaden av å generere én arbeidsplass gjennom skattekutt, kunne vi fått 15 arbeidsplasser i privat sektor ved heller å prioritere offentlige investeringer. Vi kunne fått nær 70 ganger så mange arbeidsplasser dersom vi heller prioriterte kjøp av varer og tjenester som inngår i offentlig produksjon. Det «koster» 64,7 mill. kroner det første året å skape én ny arbeidsplass gjennom skattekutt.

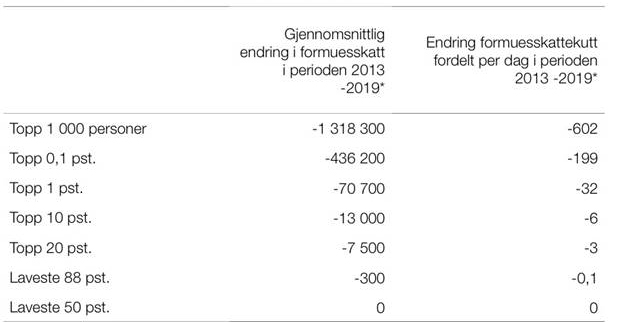

Disse medlemmer viser til at ulikhetene i formue øker i Norge, og at formuesskatt reduserer forskjellene. Det betyr at de 10 pst. med størst formue hadde 5,8 ganger så stor formue som gjennomsnittformuen. Under Solberg-regjeringen er formuesskatten redusert med om lag 6,9 mrd. kroner. De 1 000 rikeste i Norge har i gjennomsnitt betalt 900 700 kroner mindre i formuesskatt i perioden 2013–2017. Med regjeringens forslag til ytterligere kutt i 2019 beregner Finansdepartementet at hver av de 1 000 rikeste personene i Norge i gjennomsnitt kommer til å bidra med 180 000 kroner mindre til fellesskapet neste år, bare på grunn av lettelsene i formuesskatt. Tabellen nedenfor viser totale endringer i formuesskatt i den tilbakelagte perioden og forslaget for neste år under ett. Innen 2019 er omme, vil de tusen rikeste personene i Norge i gjennomsnitt ha bidratt med 1,3 mill. kroner mindre hver til fellesskapet siden regjeringen tiltrådte. Dette tilsvarer 602 kroner mindre i formuesskatt per dag. Så godt som alle andre, de 88 pst. med lavest formue, har i gjennomsnitt fått 300 kroner i formuesskattekutt over samme periode, tilsvarende ti øre dagen.

Disse medlemmer peker på at dette er feil politikk. Med disse medlemmers forslaget må de som har mest bidra mer, slik at det sterke fellesskapet i Norge kan opprettholdes. Formuesskatten er den mest omfordelende skatten vi har, og er dermed et av våre viktigste verktøy for å stoppe utviklingen med økte forskjeller.

Disse medlemmer foreslår å øke satsen på formuer over 1,5 mill. kroner og i tillegg innføre et nytt trinn for formuer over 5 mill. kroner med sats 1,2 pst.

Disse medlemmer peker på at regjeringen øker verdsettelsesrabatten for aksjer og driftsmidler fra 20 til 25 pst. Det betyr at mens aksjeeiere i 2018 må skatte av 80 pst. av aksjeverdien, foreslår regjeringen at de i 2019 skal skatte av 75 pst. av aksjeverdien. Dette er ikke i tråd med skatteforliket fra 2016.

Disse medlemmer vil ha en mer omfordelende inntektsskatt. I 2016 samlet partiene på Stortinget seg om endringer i bedriftsbeskatningen. Målet var å skape trygghet og forutsigbarhet for næringslivet. Ingen er tjent med at skattesystemet endres kraftig etter hvert regjeringsskifte, og de ansvarlige partiene på Stortinget har tradisjonelt gått sammen om å finne brede løsninger. Enighet om skattesystem betyr imidlertid ikke enighet om fordelingsprofil og skattenivå. Også innenfor skatteforliket er det mulig å sørge for at de som tjener mest og eier mest, også betaler mest skatt.

Disse medlemmer viser til at regjeringen foreslår at skatt på alminnelig inntekt settes ned til 22 pst. i 2019. I skatteforliket ble det enighet om at satsen for alminnelig inntekt for selskaper og person reduseres til 23 pst. innen 2018, og at ytterligere reduksjoner skulle vurderes i lys av utviklingen internasjonalt, da spesielt i våre naboland. En selskapsskattesats på 23 pst. er om lag på linje med gjennomsnittet i OECD.

Disse medlemmer mener det er uklokt å fremskynde kappløpet mot bunnen, all den tid vi ikke har bedre løsninger for alternative skatteinntekter. Skattekuttet går til syvende og sist ut over finansieringen av vår felles velferd.

Disse medlemmer vil derfor beholde skattesatsen på 23 pst. og foreslår å innrette skatten slik at personer med inntekt inntil 750 000 får lavere skatt. Personer med inntekter over dette vil få en skatteskjerpelse. Slik blir fordelingen mellom lavtlønte og høytlønte mer rettferdig.

Tabell 1 Endring i formuesskatt for alle som er 17 år og eldre etter beregnet nettoformue

Kilde: Finansdepartementet (budsjettspørsmål 15 fra AP)

*Summen av faktisk redusert skatt for 2013–2017, estimert for 2018 og forventet for 2019. I ytterste kolonne er skattesummen fordelt på 2 191 dager.

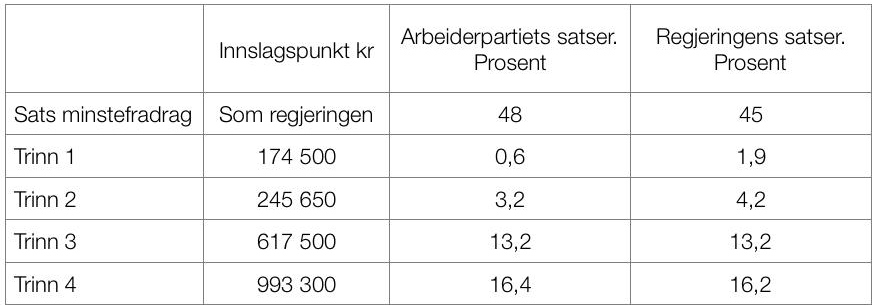

Tabell 2 Arbeiderpartiets opplegg for personbeskatningen

Disse medlemmer vil videreføre følgende skatter på 2018-nivå:

Petroleumsskatten beholdes på 55 pst. (friinntektsskatt beholdes på 5,3 pst.). Grunnrenteskatten for vannkraft beholdes på 35,7 pst. Skattesats på overskudd i finansnæringen beholdes på 25 pst. Det maksimale beløpet for skattefradraget for pensjonister justeres slik at inntektsgrensen for å betale inntektsskatt for pensjonister skal opprettholdes på 2018-nivå når skattesatsen på alminnelig inntekt øker i forhold til regjeringens forslag og trinnskatten økes. Den lavere skattesatsen på alminnelig inntekt for personer i Nord-Troms og Finnmark justeres tilsvarende som satsen for landet for øvrig, slik at satsforskjellen mellom Nord-Troms og Finnmark og resten av landet er opprettholdt.

Disse medlemmer viser til at skattesatsen på utbytte holdes på samme nivå som regjeringens forslag, hvilket betyr en oppjusteringsfaktor på 1,377.

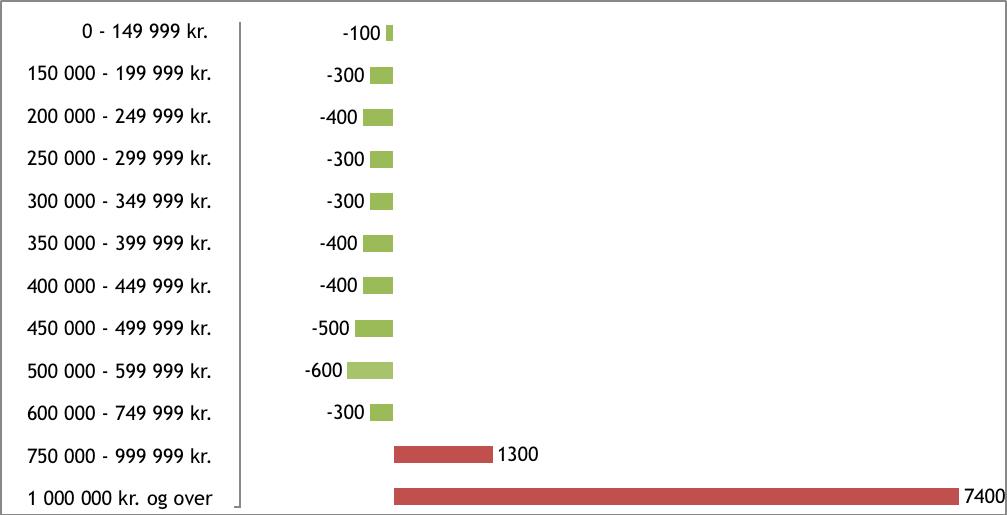

Figur 2. Mer omfordelende skatteopplegg med Arbeiderpartiet. Gjennomsnittlig endring i inntektsskatt per inntektsgruppe, avrundet til nærmeste hundrelapp. Kroner.

Disse medlemmer ønsker et mer omfordelende skattesystem, slik at de med minst betaler mindre skatt, og øker derfor satsen i minstefradraget til 48 pst. Dette kompenserer for de økte forskjellene i lønnsveksten vi har sett de siste årene.

Disse medlemmer ønsker å legge til rette for pendling ved å kompensere for mer av reiseutgiftene pendlingen medfører, og foreslår derfor å redusere bunnfradraget i reisefradraget med 7 700 kroner for 2019.

Disse medlemmer viser til at høy organisasjonsgrad i arbeidsmarkedet er et bærende element i den norske modellen. Det bør være attraktivt for både arbeidstakere og arbeidsgivere å organisere seg. Disse medlemmer øker derfor fagforeningsfradraget med 1 000 kroner til 4 850 kroner.

Disse medlemmer påpeker også at et eget sted å bo til en overkommelig pris er avgjørende for å leve et selvstendig og godt liv, går imot regjeringens forslag om å redusere utlånsrammene i Husbanken for 2019 og øker rammene til Husbanken med 9 mrd. kroner for 2019 samt 100 mill. kroner til bostøtte.

Disse medlemmer viser til at globale teknologiselskaper i dag kan levere tjenester i stort omfang og samtidig enkelt unnlate å betale skatt. Det skaper skjeve konkurransevilkår mellom bedrifter og utfordringer for norsk økonomi. Å bekjempe skatteomgåelse og overskuddsflytting er viktig for både bærekraften i velferdssamfunnet og tilliten til skattesystemet og myndighetene. Dersom multinasjonale selskaper gjennom ulike tilpasninger beskattes på et nivå som ligger under nasjonale skattenivåer, kan dette medføre at nasjonale selskaper taper i konkurransen med de multinasjonale. Disse medlemmer har aktivt jobbet for å få regjeringen med på å styrke Norges arbeid mot dette, både gjennom forslag om et norsk eierskapsregister, presisering av land-for-land-regelverket, og gjennom våre krav i forliket om bedriftsbeskatningen. Disse medlemmer støtter tiltaket med en rentebegrensningsregel.

Disse medlemmer etterlyser framdrift i regjeringens arbeid for å beskatte selskaper som ikke er fysisk til stede i Norge. Storbritannia har nylig varslet at de går inn for å innføre en egen skatt for de internasjonale nettgigantene. Forslaget fra den britiske regjeringen er at selskaper som har en global omsetning på over en halv milliard pund, må betale en egen omsetningsavgift på to pst. på salg som gjøres i England. Dette vil gi staten inntekter på om lag 400 mill. kroner. Disse medlemmer mener regjeringen bør utrede en lignende skatt i Norge.

Disse medlemmer foreslår å øke pensjonen til enslige minstepensjonister med 4 000 kroner i året fra 1. mai 2019. Minstepensjonister er overrepresentert på fattigdomsstatistikken. De har lave pensjonsgrunnlag, ofte på grunn av deltidsarbeid, lav tjenestetid eller lignende. Per i dag får enslige minstepensjonister 194 000 kroner å leve for i året.

Disse medlemmer mener det må innføres en individuell pensjonskonto, at pensjonsopptjening i tjenestepensjonsordningen starter fra første krone man får i lønn, også for lavere stillingsbrøker enn 20 pst., og at også arbeidsforhold som varer kortere enn 12 måneder, gir grunnlag for tjenestepensjon.

Disse medlemmer viser til at individuell pensjonssparing (IPS) er en ordning hvor man kan sette av inntil 40 000 kroner per år til pensjon. Ordningen bidrar derfor til at forskjellene mellom folk også øker når vi blir eldre. I tillegg svekker ordningen andre, institusjonaliserte pensjonsordninger. Disse medlemmer foreslår derfor å avvikle ordningen.

Disse medlemmer viser til at fra og med 2018 ble produksjonsutstyr og produksjonsinstallasjoner fjernet fra eiendomsskattegrunnlaget, med en overgangsperiode på fem år. Disse grepene bidrar til inntektsbortfall som kommunene selv anslår til over 1 mrd. kroner. Regjeringen foreslår også å redusere den øverste satsen i den kommunale eiendomsskatten til 5 promille.

Disse medlemmer er imot å svekke kommunenes økonomiske handlingsrom fordi det fører til svekkede velferdstilbud og reduserer kommunenes selvstyre, og vil derfor fortsette å la kommunene kunne ta inntil 7 promille på bolig og fritidseiendom.

Disse medlemmer viser til at når det gjelder kompensasjonsordningen for bortfall av inntekter fra produksjonsutstyr og installasjoner, er Arbeiderpartiet også bekymret for at det ikke vil være mulig å retaksere i tide, og at bevilgningen til kompensasjonsordningen ikke er tilstrekkelig. Disse medlemmer forutsetter at regjeringen kommer tilbake i revidert nasjonalbudsjett dersom bevilgningen ikke er tilstrekkelig.

Disse medlemmer viser til at miljøavgifter er et viktig virkemiddel for å stimulere til miljø- og klimariktig omlegging av økonomien. Avgiftene reduserer etterspørselen etter miljøskadelige produkter og opprettholder prinsippet om at forurenser skal betale. Gode og treffsikre avgifter gjør at utslipp kuttes der hvor det er mest effektivt. Lønnsomheten i å utvikle og ta i bruk mer miljøvennlig teknologi øker. Samtidig er det viktig å være oppmerksom på at avgiftene virker mest effektivt når de miljøvennlige alternativene faktisk eksisterer.

Disse medlemmer viser til at for å nå målet om at alle personbiler som selges i 2025, skal være nullutslippsbiler, må vi bruke avgiftssystemet til å stimulere til klimariktige valg. Vårt valg av bil låser oss til teknologi og utslippsnivå i mange år framover. Målet er at alle nye personbiler som selges fra 2025, skal være nullutslippsbiler. Det krever kraftige virkemidler i form av en tydelig favorisering av nullutslippskjøretøyer i avgiftssystemet, kombinert med en storstilt utbygging av ladeinfrastruktur og hydrogenfyllestasjoner som gjør elbilen til et reelt alternativ for alle.

Disse medlemmer viser til at for å stimulere til valg av nullutslippskjøretøy foreslås følgende endringer i engangsavgiften: CO2-komponenten i engangsavgiften øker med 20 pst. per gram per kilometer for alle biler med utslipp over 95 gram per kilometer og 25 pst. for bilene som forurenser aller mest, med utslipp over 195 gram per kilometer. NOx-komponenten øker til 150 kroner per mg/km, vektkomponenten øker for biler tyngre enn 2 000 kg og får ny sats på 500 kroner. Grenseverdi for vektfradrag for ladbare hybrider økes fra 50 til 100 km. Det betyr at subsidiene til hybrider baseres på elektrisk rekkevidde. Det er viktig fordi hybrider blir svært lite miljøvennlige når de ikke går på strøm.

Disse medlemmer foreslår økninger i avgiftene på HFK/PFK (550 kroner per tonn CO2), grunnavgift på mineralolje (opp til 1,96 kroner per liter) og generell sats i CO2- avgiften på mineralske produkter (550 kroner per tonn CO2). Dette må ses i sammenheng med forslaget om CO2-fondet for å stimulere til et teknologiskifte i transportnæringen.

Disse medlemmer går imot regjeringens forslag til omlegging av flypassasjeravgiften. Omleggingen gir ingen reell forbedring i vilkårene for småflyplassene i distriktene og ingen dokumentert virkning på klimautslippene, og en kraftig økning av avgiften for langdistansefly ut av Europa svekker Gardermoen som utgangspunkt for interkontinentale flyvninger. Svekkelse av Gardermoen vil igjen kunne ha en negativ effekt på Avinors inntekter. Disse medlemmer viser til at en svekkelse av Gardermoen som utgangspunkt for interkontinentale flyvninger også vil påvirke kapasiteten for flytransport av fersk laks, særlig til det asiatiske markedet. Flyttes fraktkapasitet til København, vil det innebære økt transport på trailere og økte klimautslipp.

Disse medlemmer foreslår å fjerne subsidiene på utenlandsk netthandel, som i dag gir norsk næringsliv en økende konkurranseulempe. Bare i fjor og bare fra én svensk nettbutikk ble det importert over 500 tonn godteri til Norge. Ved å fjerne 350-kronersgrensen, som gjør at import fra utlandet under denne grensen slipper avgifter, konkurrerer norske og utenlandske butikker på like vilkår. Fjerning av 350-kronersgrensen vil styrke norske butikker.

Disse medlemmer viser til at tobakksbruk er den viktigste enkeltårsaken til kreft. Ifølge Kreftforeningen dør nesten 6 000 personer hvert år av tobakksrelaterte sykdommer. Likevel lar regjeringen være å bruke avgiftssystemet for å få folk til å slutte å røyke.

I statsbudsjettet for 2019 prisjusteres avgiftene på tobakk, noe disse medlemmer mener er for defensivt og derfor foreslår å øke tobakksavgiftene med 5 pst., samtidig som tobakkskvoten på taxfreehandel foreslås halvert.

I tillegg mener disse medlemmer det er uheldig at taxfreeordningen premierer ikke-røykere med en større alkoholkvote, og foreslår derfor å reversere utvidelsen av taxfree-endringen som regjeringen innførte i 2014.

Disse medlemmer viser til at merverdiavgiftsloven § 3-2 hjemler momsfritak for omsetning og formidling av helsetjenester. Der heter det at

«omsetning og formidling av alternativ behandling er unntatt fra loven dersom tjenestene ytes av yrkesgrupper med autorisasjon eller lisens etter helsepersonelloven eller av utøvere som er registrert i det frivillige registeret for utøvere av alternativ behandling etter lov 27. juni 2003 nr. 64 om alternativ behandling av sykdom mv. § 3».

Disse medlemmer mener det er viktig å ha en prinsipiell avgrensning i merverdiavgiften mot det som har dokumentert medisinsk virkning. Velværetjenester, coaching og healing kan alle gi positive erfaringer, men bør ikke sidestilles med medisinsk behandling. Imidlertid kan det være yrkesgrupper som i dag regnes under alternativ behandling, men som det kan være gode grunner til å inkludere under omsetning og formidling av helsetjenester. En innstramming overfor dem som er registrert i det frivillige registeret for utøvere av alternativ behandling, bør ledsages av en avgrensning mot alternativ behandling for helsepersonell. Det er kjent at en del helsepersonell har alternativ behandling som en del av sin yrkesutøvelse. En fysioterapeut kan for eksempel tilby akupunktur. I slike tilfeller må det utredes hvilke praksiser som bør defineres som alternativ behandling og dermed som momspliktige tjenester.

Disse medlemmer viser til at etterspørselen etter helsetjenester øker, mens tilgangen på helsepersonell blir mer utfordrende. Vi må i fellesskap finne gode løsninger som møter mangelen på personell, samtidig som tilbudet til pasientene ivaretas. Regjeringen har gitt rom for et større innslag av private aktører som stiller seg på utsiden av den helsetjenesten vi sammen har bygget opp – den offentlige tjenesten der alle skal få hjelp uavhengig av hvem de er, eller hvor de kommer fra. Økningen av private aktører i helsetjenesten utfordrer både økonomi og bemanning i sykehusene våre. Disse medlemmer vil avvikle ordningen med nøytral merverdiavgift i helseforetakene, fordi den bidrar til privatisering og fragmentering av sentrale sykehustjenester.

Disse medlemmer mener sjokolade- og sukkervareavgiften slik den er utformet, ikke virker etter hensikten. Disse medlemmer mener derfor det haster med å få en gjennomgang av dette avgiftsssystemet, slik at avgiften faktisk innrettes slik at den har en helsemessig faktor, og slik at man unngår helt vilkårlig avgiftslegging av produkter tilnærmet uten eller uten sukkerinnhold.

|

Avgifter |

Bokført proveny Mill. kroner |

|

Engangsavgift |

1 924 |

|

Andre miljøavgifter |

793 |

|

350-kronersgrensen |

1 400 |

|

Fem pst. økning tobakksavgift |

235 |

|

Endringer taxfree |

450 |

|

Innføring av merverdiavgiftsplikt for alternativ behandling |

180 |

|

Sum avgifter |

4 982 |

Komiteens medlemmer fra Senterpartiet viser til Senterpartiets alternative statsbudsjett for en fullstendig oversikt over partiets prioriteringer på skatte- og avgiftsområdet, herunder tabeller og oppstillinger.

Disse medlemmer påpeker imidlertid at Senterpartiet på bakgrunn av at regjeringen etter fremleggingen av Senterpartiets alternative statsbudsjett oppgav et økt handlingsrom, har valgt å gjøre noen tilleggsprioriteringer i finansinnstillingen. På skatte- og avgiftsområdet har dette handlingsrommet blitt brukt til å finansiere et nytt CO2-fond for næringslivets transporter gjennom en avgiftsreduksjon på 700 mill. kroner, som næringen i stedet skal få disponere til klimatiltak. Disse medlemmer påpeker at Senterpartiet har tradisjon for å benytte gulrot i stedet for pisk i klimapolitikken, og at partiet legger stor vekt på et næringsvennlig skattesystem som premierer skaping av verdier og arbeidsplasser og ansvarlig forretningsførsel. En oversikt over alle tilleggsprioriteringene finnes til slutt i Senterpartiets hovedmerknad i finansinnstillingen (Innst. 2 S (2018–2019)).

Disse medlemmer viser til at Senterpartiet ønsker et skattesystem som belønner arbeid, innsats og initiativ – og der skattebyrden fordeles etter evne. Disse medlemmer er uenige i regjeringens politikk med å bruke usosiale avgifter som rammer folk flest, for å finansiere store skattelettelser til dem som har aller mest.

Formålet med skatter og avgifter er etter disse medlemmers syn å finansiere velferdsstaten og videreutvikle sterke samfunnsinstitusjoner som gir enkeltmennesket trygghet og muligheter til selvutfoldelse og til å skape gode liv. Et for stort skattetrykk vil derimot hemme nyskaping, verdiskaping og det frie initiativ. Senterpartiets skatte- og avgiftspolitikk tar sikte på å finne riktig balanse mellom behovet for å finansiere fellesskapsløsninger og hensynet til å unngå unødvendig byråkrati og skattebyrder for enkeltmennesker og bedrifter. Disse medlemmer er skeptiske til dem som hevder at svaret på alle samfunnets utfordringer alltid er enten høyere skatt eller lavere skatt. I stedet er vi opptatt av å finne en innretning på skattesystemet som belønner arbeid, innsats og initiativ, og som sikrer en god sosial og geografisk fordeling mellom folk i hele landet.

Disse medlemmer viser til at den sittende regjeringen har økt avgiftene med 6,6 mrd. kroner siden den tiltrådte i 2013. Samtidig har man økt bompengeinnkrevingen med 1,6 mrd. kroner i året. Konsekvensen er at mange vanlige nordmenn er blitt påført flere tusen kroner i ekstrakostnader hvert år, samtidig som de rikeste har fått betydelige skattelettelser. Disse medlemmer mener dette er feil vei å gå. Disse medlemmer viser til at Senterpartiet i sitt alternative budsjettforslag foreslår å fjerne og redusere mange avgifter som rammer vanlige folk. Blant annet foreslår partiet å redusere el-avgiften med en halv milliard kroner i året, redusere momsen på transport og overnatting, reversere regjeringens økning av bensin- og dieselavgiftene fra 2017, reversere regjeringens økning av avgiften på alkoholfri drikke fra 2018, fjerne flypassasjeravgiften på fly under 20 tonn og fjerne både totalisatoravgiften og saftavgiften fullstendig. Disse medlemmer mener det er feil at regjeringen bruker skatte- og avgiftssystemet til å straffe folk fordi de har lang vei til jobben eller har barn som skal leveres i barnehage. Disse medlemmer mener regjeringens oppgave er å gjøre hverdagen enklere for folk – ikke å gjøre den dyrere.

Disse medlemmer viser til at navet i den norske økonomien er de tusener av små og mellomstore bedrifter (SMB) som finnes over hele landet. 90 pst. av norske virksomheter har færre enn ti ansatte. De utgjør grunnfjellet i næringslivet og sørger for arbeidsplasser til tusenvis av nordmenn over hele landet. Store ideer begynner gjerne i det små, og det er også i de små bedriftene potensialet for innovasjon og nyskaping er størst.

Senterpartiet ønsker å tilrettelegge for en rik, mangfoldig og vekstkraftig SMB-sektor i fremtiden. Dette er ikke bare mulig, men helt nødvendig for at Norge skal klare å gjennomføre den omstillingen som må komme når olje- og gassproduksjonen reduseres i tiårene som kommer.

Senterpartiet vil tilrettelegge for fremtidens næringsliv ved å gjøre det enklere å starte og drive sin egen bedrift. Nedturen i petroleumsbransjen fra noen år tilbake har medført en betydelig økning i bedriftsetableringer, blant annet i Rogaland. Men potensialet for nyetableringer er stort. Dessverre vegrer mange seg for å starte for seg selv, blant annet fordi man opplever det som komplisert og risikabelt å etablere en bedrift. I Senterpartiets alternative statsbudsjett for 2019 reduserer vi trygdeavgiften for selvstendig næringsdrivende med 0,4 prosentpoeng, reduserer CO2-avgiften for noen mindre bedrifter, forbedrer sykepengeordningen for selvstendig næringsdrivende og innfører redusert el-avgift for landbruket og skip i næringsvirksomhet.

Disse medlemmer foreslår også droppe den ekstra arbeidsgiveravgiften for finansnæringen som regjeringen har innført. Dette grepet vil sikre tusener av SMB-bedrifter tilgang til finansiering og rådgivning fra sin lokalbank. Disse medlemmer presser dessuten på for at regjeringen skal innføre den såkalte SMB-rabatten i kapitaldekningsregelverket – en rabatt regjeringen har lovet å få på plass i flere år, men som man enda ikke har innført. Forskning viser at tilgangen på lån og rådgivning fra lokale banker er avgjørende for fremveksten av oppstartsbedrifter og de arbeidsplassene disse skaper.

Disse medlemmer viser til at Senterpartiet også prioriterer å gjeninnføre de viktige startavskrivningene som regjeringen fjernet i 2017. Partiet foreslår også å forbedre andre avskrivningordninger. Dette er viktige grep for å sikre høyere investeringsnivå i norsk næringsliv og for å øke produktiviteten, særlig i mindre bedrifter. Det investeres fortsatt for lite i arbeidsplasser i Norge.

Disse medlemmer foreslår også å øke jordbruks-, fisker- og sjømannsfradragene og redusere verdsettingen av driftsmidler til 60 pst. i formuesskatten.

For å sikre likeverdige og rettferdige konkurransevilkår for gründere og arbeidstakere innenfor handelsnæringen, foreslår vi dessuten å fjerne det særlige fritaket for merverdiavgift som utenlandske bedrifter i dag får på fjernsalg av varer med verdi under 350 kroner. Dette vil skape tusenvis av arbeidsplasser i Norge og innebære økte inntekter for norske bedrifter og arbeidstakere og det norske fellesskapet.

Disse medlemmer viser til at Senterpartiet ønsker at folk flest skal få ta del i gevinstene av den effektiviseringen som digitalisering og ny teknologi innebærer for offentlig sektor og samfunnet generelt. Vi vet at forskjellene mellom fattig og rik øker, også i Norge, blant annet som følge av økt automatisering og høy innvandring. Senterpartiet ønsker å løse dette primært gjennom en aktiv og fremtidsrettet arbeidslivs- og næringspolitikk og en restriktiv innvandringspolitikk, men mener at også skattesystemet kan ha en omfordelende effekt. I Senterpartiets alternative statsbudsjett reduseres skatten for gjennomsnittsarbeideren med ca. 2 000 kroner i forhold til regjeringens forslag. Med dette opplegget vil alle som tjener mindre enn rundt 720 000 kroner, få skattelette. De som har høy formue og svært god inntekt, må derimot bidra noe mer. Det mener vi er rimelig og nødvendig for at fellesskapet og velferdsstaten skal være i stand til å løse viktige fellesoppgaver også i fremtiden.

Disse medlemmer fremhever at tabellen under viser at folk flest tjener på Senterpartiets skattepolitikk.

|

|

Antall |

Gj.snittlig bruttoinnt. |

Skatt |

Endring i skatt |

Skatt |

Endring i skatt |

Herav endr. formuessk. |

|

Personer |

Kroner per person |

Mill. kroner |

Mill. kroner |

Kroner per person |

Kroner per person |

Kroner per person |

|

|

150 000 –199 999 kr |

227 688 |

176 610 |

2281 |

-67 |

10 019 |

-296 |

-22 |

|

200 000–249 999 kr |

296 122 |

225 609 |

5727 |

-136 |

19 341 |

-459 |

-49 |

|

250 000–299 999 kr |

329 239 |

275 672 |

11 796 |

-200 |

35 829 |

-609 |

-56 |

|

300 000–349 999 kr |

350 757 |

324 937 |

18 732 |

-282 |

53 404 |

-805 |

-65 |

|

350 000 –399 999 kr |

331 205 |

374 892 |

23 480 |

-344 |

70 894 |

-1039 |

-56 |

|

400 000–449 999 kr |

336 448 |

425 159 |

29 679 |

-449 |

88 214 |

-1334 |

-52 |

|

450 000–499 999 kr |

317 357 |

474 767 |

33 204 |

-509 |

104 626 |

-1604 |

-39 |

|

500 000–599 999 kr |

547 176 |

547 376 |

70 200 |

-1073 |

128 295 |

-1960 |

-25 |

|

600 000–749 999 kr |

487 560 |

665 436 |

82 923 |

-821 |

170 077 |

-1684 |

12 |

|

750 000–999 999 kr |

334 122 |

853 256 |

82 380 |

774 |

246 555 |

2315 |

60 |

|

1 000 000–1 999 999 kr |

232 342 |

1 285 936 |

100 375 |

3140 |

432 015 |

13 513 |

497 |

|

2 000 000–2 999 999 kr |

23 817 |

2 379 905 |

21 157 |

930 |

888 300 |

39 049 |

2895 |

|

3 000 000 kr og over |

14 642 |

6 026 438 |

33 491 |

2378 |

2 287 426 |

162 397 |

22 865 |

Figur 1. Senterpartiets opplegg for 2019 sammenlignet med å beholde dagens skattesystem

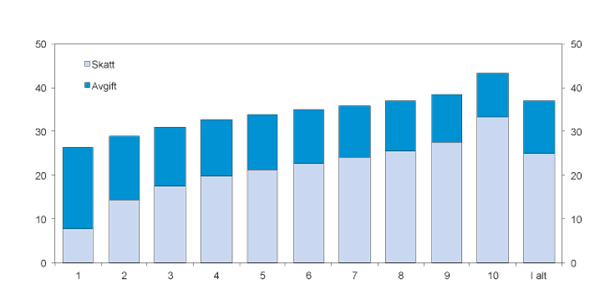

Disse medlemmer peker på at også avgiftspolitikken til Senterpartiet kommer folk flest til gode. Disse medlemmer viser til at Senterpartiet som eneste parti foreslår å redusere avgiftene med 1,7 mrd. kroner i sitt alternative statsbudsjett. Bakgrunnen for dette er at avgifter rammer folk flest hardere enn de rikeste, noe regjeringens egen tabell (under) tydelig demonstrerer.

Figur 2. Fordelingsegenskapene til skatter og avgifter (Kilde: Prop. 1 LS (2017–2018) Statsbudsjettet 2019)

Disse medlemmer viser til at Senterpartiet står for en skatte- og avgiftspolitikk for folk flest. Disse medlemmer understreker at Senterpartiet prioriterer vanlige folk og lokalt næringsliv fremfor å gi skattelettelser til de aller rikeste og internasjonal storkapital.

Velferdsstaten står overfor en rekke utfordringer. Et av de viktigste tiltakene er å sørge for trygge jobber for folk i hele landet. Dessverre ser man at høy innvandring, blant annet fra EØS, har ført til dårligere arbeidsforhold i mange bransjer. Regjeringens usolidariske arbeidslivspolitikk og manglende vilje til å motvirke sosial dumping som blant annet presses frem gjennom EØS-regelverket, gjør at fagforeninger er viktigere enn noensinne for å sikre norske arbeidstakere gode arbeidsvilkår. Disse medlemmer foreslår derfor å heve fagforeningsfradraget til 4 000 kroner. I tillegg foreslår vi å fjerne den særskilte skatteordningen for utenlandske arbeidstakere som regjeringen fikk innført i forbindelse med RNB 2018, og som gir utlendinger lavere skatt enn nordmenn for den samme jobben. Vi satser også 230 mill. kroner på en pakke mot arbeidslivskriminalitet og sosial dumping. Samtidig presser økte boligpriser i sentrale områder unge familier til å bli pendlere. Pendlerne har fått massive skatteskjerpelser i denne regjeringsperioden. Verdien av reisefradraget for en som bor seks mil fra jobben, er redusert med over 40 pst. siden regjeringen Solberg overtok. Dette gir 3 700 kroner mindre å rutte med for en vanlig pendler. Vi mener det skal lønne seg å jobbe selv om jobben ligger litt unna. De færreste pendler fordi de vil – pendling er ofte noe man må. For samfunnet er pendling gunstig siden det gir økt fleksibilitet i arbeidsmarkedet og sikrer økt sysselsetting og bedre tilgang på arbeidskraft. Da skulle det bare mangle at man fikk kompensert noen av utgiftene ved å være pendler. Vi foreslår derfor å reversere regjeringens skattesjokk for pendlere gjennom å styrke pendlerfradraget med mer enn en halv milliard kroner i årets budsjett, og i tillegg gå imot at ferje- og bomtakster skal innlemmes i reisefradragets maksimalsats, som regjeringen foreslår fra neste år.

Disse medlemmer påpeker at stabilitet og langsiktighet kanskje er den kvaliteten ved et skattesystem som er viktigst for at enkeltmennesker og bedrifter skal ha mulighet til å planlegge og utvikle sine liv og sin virksomhet på en mest mulig hensiktsmessig måte. Senterpartiet legger vekt på gode og trygge rammebetingelser for næringsliv og privatpersoner i skattepolitikken. Vi ønsker å bruke finanspolitikken til å sikre stabil økonomisk utvikling, høy sysselsetting, bærekraftig ressursutnyttelse og gode og stabile vilkår til næringslivet på tvers av konjunkturene. Den offentlige pengebruken skal være nøktern og ansvarlig, samtidig som det skal være rom til å bruke finanspolitikken til å jevne ut konjunkturene og motvirke uønskede svingninger i økonomien. Vi mener at man skal bruke ekstra statlige midler i nedgangskonjunkturer og holde igjen i oppgangskonjunkturer. Vår politikk vil sikre høy sysselsetting over tid og redusere sjansen for langvarig ledighet for enkeltindividet, samtidig som den minsker risikoen for næringslivet.

Disse medlemmer fremhever at dagens skatte- og avgiftssystem er komplisert og vanskelig å trenge inn i for både personer og virksomheter. Senterpartiet mener enkelhet og forståelighet er en kvalitet i seg selv. Det er et demokratisk poeng at skatte- og avgiftssystemet skal være gjennomsiktig og forståelig for folk flest. Vi vil jobbe systematisk for at skattesystemet skal bli enklere. De siste års utvikling mot mer digitaliserte og brukervennlige tjenester, for eksempel gjennom forhåndsutfylling av selvangivelsen og nye leveringsmuligheter, er en utvikling vi ønsker velkommen. Vi vil at forenklingen i rapporteringssystemene skal fortsette. Samtidig er det viktig at brukerne fortsatt får sørvis og veiledning fra Skatteetaten i sine nærmiljø. Særlig for mindre virksomheter er det uheldig når avstanden til skattekontoret og den ekspertisen som finnes der, øker. I sitt alternative statsbudsjett foreslår Senterpartiet flere forenklinger av skattesystemet. Bl.a. ønsker partiet å fjerne den kompliserende ordningen der gjeld blir verdsatt avhengig av skatteyters sammensetning av eiendeler. Dette vil sikre en mer forståelig skattemelding for folk flest, sikre at rabatten på f.eks. driftsmidler i formueskatten blir styrket, og sikre at Ola, som har boliglån, ikke må betale mer skatt på driftsmidlene i bedriften sin enn Preben, som er gjeldfri.

Disse medlemmer erkjenner at det er flertall for flypassasjeravgiften. Senterpartiet er imot avgiften slik den nå er utformet. Den har medført nedleggelse av flyplassen på Rygge, rammer distriktene og har liten eller ingen miljøeffekt. Senterpartiet mener at en avgift må utformes på en måte som belønner fly med lave utslipp, sørger for fullest mulig fly på de store flyrutene i Norge og ikke rammer distriktsrutene. Det må også tas hensyn til at ruter ut av EØS-området ikke er underlagt et kvotesystem. Senterpartiet ber regjeringen utrede en ny modell for flypassasjeravgift som gir miljøeffekt, og som ikke rammer flytilbudet i distriktene. Partiet foreslår derfor i sitt alternative statsbudsjett for 2019 å frita fly under 20 tonn fra flypassasjeravgiften, noe som vil innebære en avgiftslette på 100 mill. kroner og avhjelpe de mest uheldige virkningene av flypassasjeravgiften.

Regjeringen pålegger vanlige folk avgifter for å finansiere skattelettelser til de aller rikeste. Mange av avgiftene presenteres som såkalte «grønne avgifter», men uten at de har dokumentert effekt hverken på miljø eller klima. Disse medlemmer går imot avgifter som straffer folk for å ha dårlig råd eller for å bo der de bor. Økningene i bensin- og dieselavgiftene som regjeringen har gjennomført, mener vi er skadelige for næringslivet og urettferdige for folk som ikke har mulighet til å ta tog eller buss. Man får ikke et grønt skifte av rød bunnlinje, og avstanden til nærbutikken blir ikke mindre av at man må betale mer for å komme dit. Senterpartiet foreslår derfor å reversere avgiftsøkningene på bensin og diesel fra 2017 i sitt alternative budsjett. I stedet for pisk, som regjeringen hittil har brukt nesten tre ganger så ofte som gulrot, ønsker disse medlemmer å gi positive insentiver til å velge grønnere. Vi ønsker å tilrettelegge for bruk av kollektive transportmidler for folk flest ved å satse på en storstilt utbygging av pendlerparkering ved kollektivknutepunkter og å gjeninnføre øremerkede midler til kollektivtransport i distriktene.

I tillegg satser Senterpartiet på grønne tiltak i landbruket gjennom å foreslå å gjenopprette ordningen «Klimasmart landbruk». For å legge til rette for grønn omstilling i næringslivet foreslår partiet å opprette et statlig finansiert CO2-fond i tråd med næringslivets ønsker.

Disse medlemmer og Senterpartiet vil gi full gass mot et grønnere Norge med små forskjeller, mangfoldige tjenester nær folk og et sterkt og vekstkraftig næringsliv!

|

Tiltak |

Mill. kroner |

Dep. |

|

Lavere avgifter for folk og bedrifter |

||

|

Redusere vegbruksavgiften på diesel med 35 øre |

-815 |

Skatt |

|

Redusere vegbruksavgiften på bensin med 15 øre |

-120 |

Skatt |

|

Reversere økningen fra 2018 i avgiften på alkoholfrie drikkevarer |

-780 |

Skatt |

|

Redusere merverdiavgiftens lave sats fra 12 til 10 prosent (transport, overnatting mv.) |

-533 |

Skatt |

|

Redusere el-avgiften med ytterligere 1 øre per kWt (ordinær sats) |

-490 |

Skatt |

|

Fjerne saftavgiften |

-165 |

Skatt |

|

Fjerne totalisatoravgiften |

-113 |

Skatt |

|

Frita fly under 20 tonn fra flypassasjeravgift |

-100 |

Skatt |

|

Redusere avgifter under Mattilsynet, bl.a. kjøttkontrollgebyr |

-5 |

LMD |

|

Innføre redusert sats for el-avgift ved lading av alle skip i næringsvirksomhet |

-2 |

Skatt |

|

Gi landbruket redusert sats i el-avgiften fra 1. juli |

-55 |

Skatt |

|

Fjerne trafikkforsikringsavgift på traktorer |

-100 |

Skatt |

|

Reversere økningen fra 2018 av CO2-avgift for treforedlings-, fiskemel- og sildemelsindustrien |

-5 |

Skatt |

|

Reversere økningen fra 2018 av CO2-avgiften for gods- og passasjertransport i innenriks sjøfart |

-13 |

Skatt |

|

Redusere CO2-avgiftene og bruke midlene til CO2-fond for næringslivets transporter |

-700 |

Skatt |

|

|

|

|

|

Skatteendringer som gir omfordeling til folk flest |

||

|

Redusere trygdeavgiften (mellomsats) fra 8,2 til 8 prosent |

-2470 |

Skatt |

|

Redusere trygdeavgiften (høy sats) fra 11,4 til 11 prosent |

-225 |

Skatt |

|

Redusere trinn 2 i trinnskatten fra 4,2 til 4,0 (-0,2) |

-1190 |

Skatt |

|

Redusere bunnfradrag i reisefradraget til 15 000 kroner og øke satsen til 1,60 kr/km for alle reiser |

-445 |

Skatt |

|

Reversere at ferje og bom skal regnes med i maksimalsatsen på reisefradraget |

-12 |

Skatt |

|

Øke jordbruksfradraget (minstesats 80 000 kroner, sats 50 pst. og maksimalsats 180 000 kroner) |

-85 |

Skatt |

|

Øke maksimalt fradrag for fagforeningskontingent til 4000 kroner |

-30 |

Skatt |

|

Øke særskilt fradrag for Finnmark og Nord-Troms til 20 000 kroner |

-42 |

Skatt |

|

Øke sjømannsfradraget til 85 000 kroner |

-12 |

Skatt |

|

Øke fiskerfradraget til 155 000 kroner |

-6 |

Skatt |

|

Øke satsen i formuesskatten til 1 pst. og bunnfradraget til 1,7 mill. kroner |

1245 |

Skatt |

|

Verdsette all gjeld til 100 pst. i formueskatten |

-220 |

Skatt |

|

Øke trinn 1 i trinnskatten fra 1,9 pst. til 2 pst. (+0,1) |

180 |

Skatt |

|

Øke trinn 3 i trinnskatten fra 13,2 pst. til 15 pst. (+1,8) |

2550 |

Skatt |

|

Øke trinn 4 i trinnskatten fra 16,2 pst. til 18 pst. (+1,8) |

1340 |

Skatt |

|

Redusere innslagspunktet for trinn 4 i trinnskatten til 800 000 kroner |

1442 |

Skatt |

|

Avvikle skattefradraget for å kjøpe aksjer i egen bedrift til underpris |

45 |

Skatt |

|

Fjerne standardfradraget for utenlandske arbeidstakere |

16 |

Skatt |

|

Fjerne den særskilte skatteordningen for utenlandske arbeidstakere |

85 |

Skatt |

|

Øke oppjusteringsfaktoren for utbytte mv. til 1,6 |

1900 |

Skatt |

|

|

|

|

|

Skatteendringer som sikrer bedre konkurransevilkår for norske bedrifter |

||

|

Øke rabatten for driftsmidler i formueskatten til 40 pst. |

-90 |

Skatt |

|

Fjerne avgiftsunntaket for netthandel fra utlandet fra 1. mars (350 kronersgrensen) |

1742 |

Skatt |

|

Etablere elektronisk innbetalingsordning for moms på postsendinger |

10 |

FIN |

|

Gjenopprette ordningen med startavskrivninger i saldogruppe D (maskiner mv.) |

-310 |

Skatt |

|

Øke maksimal avskrivningssats for saldogruppe E (skip mv.) fra 14 til 20 pst. |

-40 |

Skatt |

|

Fjerne økt arbeidsgiveravgift for finansnæringen |

-1720 |

Skatt |

|

Gjeninnføre tollsatser på jordbruksområdet som ble fjernet i 2015 |

15 |

Skatt |

|

|

|

|

|

Tiltak for lokal verdiskaping |

||

|

Øke naturressursskatten til 1,2 øre per kWt til kommuner |

0* |

Skatt |

|

Fjerne maksimums- og minimumsreglene for eiendomsskatten på kraftanlegg |

-15 |

Skatt |

|

Redusere kapitaliseringsrenten for eiendomsskatten på vannkraftanlegg til 3 pst. |

0* |

Skatt |

|

Redusere grunnrenteskatten på vannkraft til 36 pst. |

0* |

Skatt |

Figur 3. Senterpartiets alternative skatte- og avgiftsopplegg for 2019 (*=Gir redusert skatt påløpt, men ikke bokført i 2019)

Komiteens medlem fra Sosialistisk Venstreparti peker på at skattesystemet både kan og bør bli mer omfordelende og legge til rette for den raske og nødvendige omstillingen til nullutslippssamfunnet. Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det er lagt fram forslag for helhetlige grep som sikrer et løft for både miljø og fordeling. Dette medlem viser videre til egne merknader i Innst. 2 S (2018–2019), hvor skatte- og avgiftspolitikken også omtales.

Dette medlem viser til at regjeringen nok en gang legger fram et budsjettforslag som vil føre til økte forskjeller. Regjeringens forslag om formuesskatten alene, der økt verdsettingsrabatt for aksjer og driftsmidler er et sentralt grep, vil gi dem med formue på over 100 mill. kroner 104 600 kroner lavere skatt, ifølge regjeringens egne beregninger. For dem med formue under 50 mill. kroner utgjør forslaget 2 600 kroner lavere skatt, og for gruppen med formue mellom 5 og 10 mill. kroner utgjør endringene 400 kroner. Dette medlem peker videre på at de tusen rikeste personene i snitt får 179 000 kroner lavere formuesskatt. Alt dette illustrerer hvor målrettet regjeringens skattepolitikk er rettet inn mot skattekutt som kommer de aller rikeste i samfunnet til gode.

Dette medlem peker på at fram til og med budsjettet for 2018 har de med inntekt over 10 mill. kroner i gjennomsnitt fått over 300 000 kroner lavere skatt fra og med 2014-budsjettet. Samtidig merker folk flest lite til reduserte skatter. En rekke grupper har i tillegg tapt på regjeringens politikk gjennom en serie smålige kutt. Eksempelvis har barnehageprisen reelt økt med 258 kroner per måned i perioden 2013–2018, noe som tilsvarer 2 838 kroner i året for å ha ett barn i barnehagen.

Dette medlem peker på at innbetalt skatt til fellesskapet kommer tilbake til innbyggerne i form av bedre og billigere velferdstilbud. Dette er noe de fleste tjener på direkte gjennom tilgang på grunnleggende velferdsgoder, og indirekte gjennom at velferd er en investering i samfunnet som kommer alle til gode. Små forskjeller og godt utbygde velferdsordninger er viktige for folks liv og er et mål i seg selv. Men dette er også forhold som gir betydelige gevinster tilbake i samfunnet i form av høyere tillit, høyere verdiskaping og færre sosiale problemer. Dette medlem peker på at selv om regjeringspartiene gjerne snakker varmt om små forskjeller, viser den praktiske politikken at dette ikke er en prioritert sak.

Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås endringer i skatte- og avgiftspolitikken i tillegg til en utbygging av velferdsordningene. Det foreslås lavere skatt på arbeid for dem med inntekt under 600 000 kroner, en mer progressiv inntektsbeskatning, innføring av en mer progressiv formuesskatt, gjeninnføring av fordelsbeskatning av bolig og økning av miljøavgifter. Forslaget om lavere skatt på lave og middels inntekter skaper rom for å øke avgiftene på skadelig forurensing. De fleste vil gå i pluss med forslagene i Sosialistisk Venstrepartis alternative statsbudsjett.

Dette medlem peker på at for å få en mer rettferdig omfordeling og reduserte klimagassutslipp må vi ha en rød og grønn omlegging av skatte- og avgiftspolitikken. Dette medlem viser til at dette vil omfordele makt og verdier i samfunnet, gi økt verdiskaping og føre til mer rettferdig skattlegging. Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås endringer i personbeskatningen som vil sikre skattekutt til lave og middels inntekter og et mer omfordelende skattesystem.

Dette medlem viser til at velferdsordningene trues under presset fra den globale skattekonkurransen. Skattesatsen i Norge har allerede blitt redusert til 23 pst. gjennom flere omganger. Samtidig viser erfaring fra reduserte selskapsskattesatser internasjonalt de siste 30 årene at det dessverre ikke løser problemet med overskuddsflytting. Enda mer reduksjon nå blir derfor et steg i feil retning.

Dette medlem mener det er nødvendig å styrke omfordelingen av beskatningen av inntekt. I Sosialistisk Venstrepartis alternative statsbudsjett foreslås det å øke personfradraget i kombinasjon med økte satser på de øverste trinnene i trinnskatten og innføring av et nytt trinn 5 på inntekt over 1,5 mill. kroner. I tillegg foreslås det å øke utbytteskatten til effektiv marginalsats på 35 pst.

Dette medlem viser til at sammenhengen mellom andelen fagorganiserte og fordelingen av goder i et samfunn er sterk. Jo større andel som er medlem av en fagforening, jo jevnere er fordelingen av inntekt i et land. Den norske modellen er avhengig av en sterk fagbevegelse for å fungere. Dette medlem viser til at skattefradraget for fagforeningskontingenten har stått nominelt stille under denne regjeringen, og verdien har dermed blitt redusert. Dette medlem foreslår på denne bakgrunn at taket for fradrag for fagforeningskontingent økes til 6 000 kroner.

Dette medlem viser til at det videre i Sosialistisk Venstrepartis alternative statsbudsjett foreslås å øke sjømannsfradraget, fiskerfradraget, jordbruksfradraget og minstefradraget i pensjonsinntekt.

Dette medlem viser til at regjeringen fikk vedtatt sitt forslag om å fjerne skattefritak på sluttvederlag. Dette er en skatteøkning rettet mot dem som mister jobben, og dette medlem foreslår derfor at dette skattefritaket gjeninnføres. Dette medlem viser videre til at regjeringen fikk vedtatt kraftige innstramminger i pendlerfradraget for kost og losji i forbindelse med statsbudsjettet for 2018, og foreslår at denne endringen reverseres.

Dette medlem viser til at det i Sosialistisk Venstrepartis alternative statsbudsjett er lagt opp til en storstilt satsing på fysisk aktivitet i skolen. Økt satsing på tilrettelegging for sykkel er en annen viktig satsing for økt fysisk aktivitet. Disse tiltakene er positive for folkehelsen. For å stimulere til ytterligere økt fysisk aktivitet, foreslår dette medlem at det innføres fritak for skatt og arbeidsgiveravgift for arbeidsgivers betaling av ansattes trening.

Dette medlem viser til at i tillegg til satsing på fornybar energi er det viktig å legge til rette for at mer energi blir spart. Dette medlem viser foreslår derfor at det innføres en ordning med skattefradrag for klimatiltak i bolig med tak på 50 000 kroner for å gjøre det mer lønnsomt å investere i energisparing i husholdningene. Dette medlem viser samtidig til at det i Sosialistisk Venstrepartis alternative statsbudsjett foreslås ikke å senke el-avgiften med 1 øre per kWh.

Dette medlem viser til at formue er svært skeivt fordelt i Norge. Tidelen av husholdningene med høyest formue eier over halvparten av nettoformuen i Norge, ifølge tall fra Statistisk sentralbyrå. Den prosenten med høyest formue eier en femdel av all formue, og de 0,1 pst. med høyest formue eier nesten en tidel av all formue. Dette medlem viser til at konsentrasjon av formue fører til at forskjellene i sterkere grad videreføres mellom generasjonene, og at klasseskillene forsterkes. Dette medlem peker på at regjeringen ikke kan sannsynliggjøre at de store kuttene som er gjennomført i formuesskatten, har noen positiv effekt for verdiskaping og arbeidsplasser. Dette medlem peker videre på at en merkbar effekt likevel er at de med de største formuene får betydelige skattekutt. I en situasjon med økte forskjeller er dette helt feil medisin. Fjerningen av arveavgiften kommer her i tillegg, som en endring som svekker omfordelingsmekanismene i skattesystemet.

Dette medlem viser videre til forslagene i Sosialistisk Venstrepartis alternative statsbudsjett om å øke formuesskatten ved å øke satsen tilbake til 2013-nivået, fjerne verdsettingsrabatten for aksjer og driftsmidler, redusere bunnfradraget til 1,2 mill. kroner og innføre en progressiv formuesskatt med en tilleggssats på 0,2 pst. på ligningsformue over 20 mill. kroner.

Dette medlem viser til at arv er en stor kilde til ulikhet. Derfor bør arveavgiften gjeninnføres med en ny og mer omfordelende modell. Dette medlem viser derfor til Representantforslag 10 S (2018–2019) fra stortingsrepresentantene Kari Elisabeth Kaski og Audun Lysbakken om å sikre at alle, også landets rikeste, bidrar til fellesskapet gjennom gjeninnføring av en rettferdig skatt på arv.

Dette medlem peker på at dagens skattesystem for bolig er laget sånn at det er de med de dyreste boligene som får de største skattefordelene. Det er blant økonomer bred enighet om at boligbeskatningen er moden for endring. For 2018 anslår regjeringen i Prop. 1 LS (2018–2019) at skattefordelene for boligeiere utgjør til sammen 35,5 mrd. kroner i reduserte skatteinntekter.

Dette medlem mener dette er uheldig av flere grunner.

For det første er dette skatteutgifter som fordeler seg svært skeivt i befolkningen. De med flest og størst boliger får gjennomgående mer av disse skattefordelene enn de med en vanlig bolig. De som ikke kommer seg inn i boligmarkedet, en gruppe dominert av unge og folk med lav inntekt, får heller ingen av disse skattefordelene. Dermed er folk flest med på å betale for skattesubsidiene til dem med dyrest og flest boliger.

For det andre er dette med på å forsterke prissvingninger på boligmarkedet. Dette er blant annet påpekt i rapporter utarbeidet av Det internasjonale pengefondet, IMF. Prissvingninger oppleves som en fordel for folk som eier bolig i tider hvor prisene stiger, men en risikerer også en kraftigere nedtur om prisene faller i etterkant. Ved prisfall vil dermed flere risikere å sitte igjen med en gjeld som overgår markedsverdien på boligen sin. Store prissvingninger er en enorm økonomisk risiko for husholdningene. En riktig beskatning av eiendom vil komme folk flest til gode gjennom større økonomisk trygghet, lavere prissvingninger og mer rettferdig fordeling av skatteregningen.

For det tredje har de siste årenes prisvekst gjort det særdeles vanskelig for førstegangskjøpere å etablere seg i boligmarkedet. Dette medlem viser til den såkalte «sykepleierindeksen», som måler hvor stor andel av boliger en enslig sykepleier har råd til. Ifølge oppslag i NRK fra 7. september 2018 er en enslig sykepleier med normal årslønn utestengt fra 95 pst. av boligmarkedet i Oslo. Dette medlem peker videre på at for dem som kommer seg inn i boligmarkedet, venter langt større utgifter til bolig enn for dem som kjøpte bolig bare noen år tidligere. Dette er utgifter som merkes i familiebudsjettet.

For det fjerde innebærer de samlede skattesubsidiene av eiendom at effekten av styringsrentene får mindre effekt i husholdningene enn i næringslivet. Dette medlem viser til at Norges bank i større grad ser ut til å ta boligprisveksten med i vurderingen ved rentesetting. Når prisene stiger kraftig, vil dette isolert sett tale for at renten bør settes opp. Men behovene for næringslivet kan trekke i motsatt retning. Med en riktigere beskatning av eiendom vil det bli enklere å forene disse hensynene.

Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås å gjeninnføre fordelsbeskatning for bolig med bunnfradrag på 2 mill. kroner og sats på 3 promille. Det beløpet som fremkommer her, legges så til alminnelig inntekt i skatteligningen og beskattes med 23 pst. Dette har en svært god fordelingsprofil isolert sett, fordi det er sterk sammenheng mellom inntekt og boligverdi. Dette medlem viser til at det i Sosialistisk Venstrepartis alternative statsbudsjett også foreslås redusert skatt på arbeid, som vil mer enn kompensere for denne boligskatten, jf. fordelingstabellen under.

Dette medlem viser til at det har kommet forslag om å fase ut rentefradraget. Dette medlem peker på at en slik endring vil slå skeivt ut, siden det er de som kom sist inn i boligmarkedet, som vil få de største skatteøkningene med en slik endring. Det er derfor et langt bedre grep å gjeninnføre fordelsbeskatning av bolig. Dette medlem viser til NOU 2003:9 Skatteutvalget, der det i kapittel 12 står:

«Selv om ligningsverdiene for bolig- og fritidseiendom er vilkårlig fastsatt, har skatt på bolig gode fordelingsvirkninger. Det skyldes at den reelle boligformuen er skjevt fordelt og sterkt avhengig av husholdningenes økonomi og finansieringsevne. Andelen husholdninger som eier egen bolig, stiger dessuten med inntekten. Beregninger som ble gjort i forbindelse med Stoltenberg-regjeringens forslag til nye takseringsregler i Ot.prp. nr. 55 (2000–2001), viser at 9 av 10 husholdninger blant tidelen med høyest inntekt eier egen bolig, mens kun 1 av 10 eier egen bolig blant tidelen med lavest inntekt. Om lag halvparten av tidelen med høyest inntekt eier fritidsbolig. Boligskatt gir dermed en viss utjevning mellom etablerte boligeiere og dem som ikke eier bolig. Dessuten gir det en viss utjevning mellom vanlige boligeiere og dem som investerer særlig mye i boligeiendom.»

Dette medlem viser til at verdsettingen av boligformue har gjennomgått en kraftig forbedring siden 2004, og at de tidligere problemene med vilkårlighet i stor grad er rettet opp. Dette medlem peker på at det i NOU 2003:9 ble påpekt at dette i seg selv ville styrke de omfordelende virkningene av fordelsbeskatning av bolig. Utvalget anbefalte derfor å videreføre og forsterke fordelsbeskatningen. Dette medlem peker videre på at utvalget understreket at fordelsbeskatningen av bolig måtte sees i sammenheng med fradraget for boliglånsrenter. Utvalget skriver:

«Fordelsbeskatningen av egen bolig bør ses i sammenheng med fradraget for boliglånsrenter. I Norge gis det ubegrenset fradrag for private gjeldsrenter. Prinsippet om symmetri i beskatningen tilsier at avkastningen på all kapital blir skattlagt som inntekt. Begrunnelsen for det generelle rentefradraget er at hoveddelen av private gjeldsrenter er knyttet til bolig, som fordelsbeskattes. Hvis inntektsbeskatningen av egen bolig avvikles (uten å erstattes med for eksempel en eiendomsskatt), vil det faglige grunnlaget for (ubetinget) fradragsrett for private gjeldsrenter falle bort.»

Dette medlem viser videre til NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi, hvor det også tas til orde for å trappe ned favoriseringen av bolig i inntektsbeskatningen.

Dette medlem viser til at regjeringen har utvist en stor oppfinnsomhet når det gjelder å finne ulike velferdstiltak for ulike grupper i samfunnet. Samtidig har regjeringen utvist like stor oppfinnsomhet når det gjelder å skape nye fordeler for grupper som har god økonomi fra før. Dette medlem viser til at den såkalte skatteinsentivordninga for langsiktig investering i oppstartsselskap ble innført forbindelse med revidert nasjonalbudsjett for 2017. Ordningen ble brukt av kun 238 personer i 2017, og regjeringen har heller ikke kunnet sannsynliggjøre at denne ordningen faktisk vil bidra til økte investeringer for oppstartsselskap. Derimot vil ordningen innebære en skattefordel for dem som har kapital nok å investere i slike selskap, og representerer dermed nok et målrettet skattekutt for dem med de høyeste formuene.

Dette medlem viser videre til at det i forbindelse med revidert nasjonalbudsjett for 2017 ble innført å utvide ordningen med skattefavorisert individuell sparing til pensjon (IPS). Dette medlem peker på at det er viktigere å bruke handlingsrommet i statsbudsjettet til å styrke pensjonene til dem med lave pensjoner, framfor å øke skattefordelene for dem som i utgangspunktet allerede har råd til å spare ekstra til egen pensjon, og foreslår derfor at IPS-ordningen strammes inn og reverseres tilbake til slik den fungerte før endringen i 2017.

Dette medlem viser til forslaget i Sosialistisk Venstrepartis alternative statsbudsjett om å innføre en naturressursskatt på vindkraftverk etter samme modell som for vannkraftverk, hvor kommunene får en andel av skatteinntektene. Mange nye vindkraftverk er under planlegging og oppføring, og prosjektene er nå lønnsomme uten subsidier. For å ivareta en legitimitet i befolkningen og støtte til prosjektene er det viktig at en lokalt hvor prosjektene gjennomføres, får ta del i verdiskapingen.

Dette medlem viser til at regjeringen har foreslått å lukke ordningen med skattebegrensning ved liten skatteevne for nye brukere. Dette medlem peker på at dette er en ordning som utelukkende benyttes av mennesker med svært anstrengt økonomi, i hovedsak mottakere av arbeidsavklaringspenger og uføretrygd. Dette er en dårlig begrunnet innstramming, som vil vanskeliggjøre situasjonen for mennesker som i utgangspunktet opplever utfordringer i hverdagen. Dette medlem går derfor imot denne endringen.

Dette medlem viser til at det er behov for store nyinvesteringer for å omstille økonomien til nullutslippssamfunnet. Dette medlem viser til forslag i Sosialistisk Venstrepartis alternative statsbudsjett om å gjeninnføre 10 pst. ekstra startavskriving i saldogruppe d.

Dette medlem viser til forslag i Sosialistisk Venstrepartis alternative statsbudsjett om å fjerne jordbruksfradrag for pelsdyrhold.

Dette medlem viser for øvrig til egne merknader under det enkelte forslag i denne innstillingen.

Dette medlem viser til at forurensing og utslipp av klimagasser har store konsekvenser for enkeltmennesker og samfunn – både i Norge og i resten av verden. Miljøavgifter er et av virkemidlene vi bruker for å redusere miljøskadelig aktivitet og betale for å reparere skadene fra forurensingen. Dette medlem viser til at fellesskapets inntekter fra ulike bilavgifter har gått kraftig ned det siste tiåret. Dette skyldes først og fremst at biler som kjører på fossilt drivstoff, har fått lavere avgifter, særlig under Solberg-regjeringen.

Dette medlem viser til at avgiftspolitikken kan brukes effektivt for å få ned utslipp. CO2-avgiften har redusert bruken av fossil fyringsolje betydelig og gjort det mulig å senere innføre forbud. Ordningen med miljødifferensierte kjøpsavgifter på nye personbiler er en hjørnesten i omleggingen til en utslippsfri bilpark. Når kampen mot klimaendringene og mot naturødeleggelse skal trappes opp, er det viktig at det enkleste og billigste for forbrukerne er å la være å slippe ut klimagasser. Dersom man ønsker å støtte utvalgte næringer, bør dette gjøres på andre måter enn ved å gi fritak på utslipp fra fossil energibruk. Dette medlem mener opptrapping av avgifter på forurensing og uønsket miljøatferd må gjøres gradvis, men retningen må være tydelig.